Hallo,

ich bespare seit vielen Jahren einen Riestervertrag bei Union Investment. Es wird ja immer viel negatives darüber berichtet, deswegen mache ich mir auch immer wieder Gedanken ob es noch sinnvoll ist da einzuzahlen, oder ob es sinnvoller wäre die Einzahlungen zu stoppen. Zahle aktuell eh nur 50€ im Monat ein.

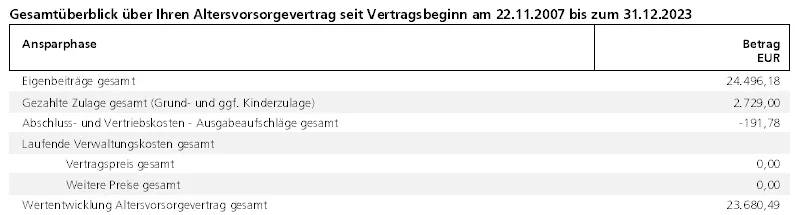

Wenn ich mir aber anschaue wie es bisher gelaufen ist, dann sieht das eigentlich Recht gut aus. Ich habe einen Auszug aus der letzten Mitteilung hier hochgeladen. Wie ist eure Meinung dazu. Danke