Wie kommt man denn jetzt drauf wie Risikoreich so ein ETF z. B. im Vergleich zu einem World ETF ist oder ggf. auch wie riskant der ETF im Vergleich zu einer Immobilie in einer mittelgroßen deutschen Stadt ist?

Ich brauch jetzt keine absolute Detailrechnung aber ein groben Rechnweg gibt es hoffentlich?

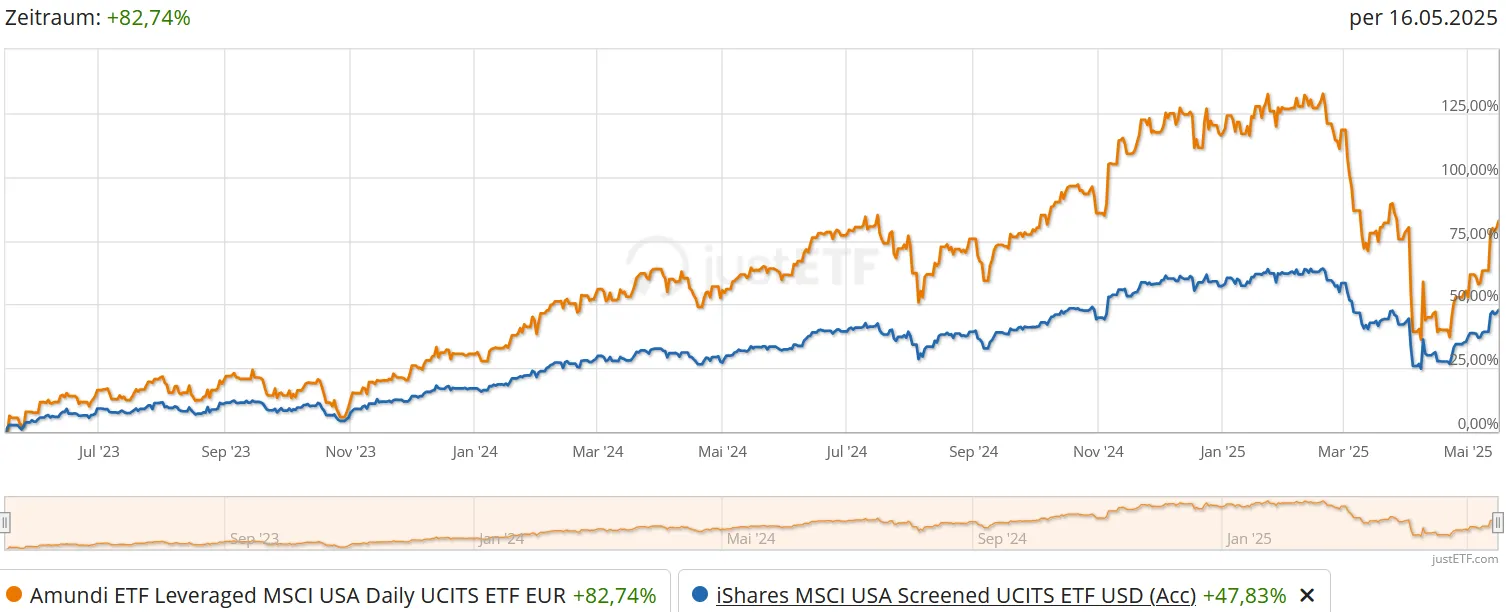

Wie kann ich das Risiko von diesem ETF z. B. gegen einen MSCI World stellen um eventuell zu sagen der genannte ETF ist 2, 0,75 mal oder .... mal so riskant wie ein World

Da gibt es keine Formel oder konkrete lineare Verhältnismäßigkeit.

Risiko bezeichnet eine Wahrscheinlichkeit. Nichts direkt Quantifizierbares.

Wenn es heißt, dass das Risiko, dass ein KKW in die Luft geht und große Gebiete verseucht, auf meinetwegen 1x in 20.000 Jahren gerechnet ist, kann dich das doch in deinem Leben z.B. auch 3 mal treffen und die folgenden knapp 60.000 Jahre passiert garnichts. Das Risiko ist dann immer noch 1x in 20.000 Jahren obwohl du 3x in deinem Leben ´dran warst.

Die Vergangenheit und auch die Risikoberachtung zeigt, dass wenn du breitest möglich diversifizierst, du wahrscheinlicher getroffen wirst, aber der Schaden wesentlich geringer ausfallen wird.

die Beiträge von Gerd Kommer verweisen der die Meinung hat eine Immobilie ist riskanter als ein Aktien ETFs, da eben immobil und weniger breit gestreut.

jo.

Krücken wie Volatilität und max. Drawdown gelten nur, wenn die Zukunft genau der Vergangenheit entspricht. Was einen solchen Vergleich wieder extrem anfällig dafür macht, dass sich ein neues oder übersehenes Risiko manifestiert

jo, die Zukunft konnte bisher noch niemand verläßlich vorrhersagen.

Fazit:

Wir können nur für uns entscheiden: Welches Risiko des Verlustes /der Stagnation können/wollen wir maximal ertragen. Und tun unser Bestes dies einzuhalten.

Keiner weiß,

- wann und wie die nächste Pandemie ausläuft

- was der Trump noch für einen Sche_ß baut

- wann und ob ein 3. Weltkrieg angefangen wird

- mit oder ohne Atomwaffen.

- ob wir morgen/übermorgen noch leben.

Wer sagt denn, wenn nach irgendeiner Berechnung der High-Dividend ETF 3* risikoreicher wäre als der world ETF, dass du nicht mit beiden wesentlich besser fahren kannst als mit Festgeld bei der Sparkasse.

Wir können nur versuchen das Beste zu machen. Und jeder sieht da andere Prioritäten.

Entscheide nach deinem Bauchgefühl. Wenn dei Bauch das Risiko akzeptiert, warum nicht.