welcher „Berater“ baut denn sowas? Unfassbar.

„Aufräumen“ kann in diesem Fall nur bedeuten, alles komplett auszutauschen. Und zwar in ein passives ETF Portfolio. Das geht am einfachsten mit einem einzigen Welt ETF. Wenn es mein Portfolio wäre, wären steuerliche Effekte mir dabei egal.

Ich denke auch, dass es darauf hinausläuft.

Das hat ihn sicherlich gefreut. Im Interesse der Klarheit solltest Du den Menschen, der Dir das Geld aus der Tasche zieht, nicht Berater nennen (denn er berät Dich ja nicht), sondern Finanzprodukteverkäufer (der er verkauft Dir ja grundsätzlich was).

Ausgabeaufschlag ist Provision. Ob außer seiner Provision noch Provision bei der Fondsgesellschaft angefallen ist, weiß ich nicht, Du ersiehst es aber aus Deinen Abrechnungen.

Ja natürlich, davon lebt er ja. Und letzten Endes ist ja jeder Bankberater auch ein Verkäufer.

Tatsächlich tauchen in den Abrechnungen die 5% auf.

Ich sehe das auch so und hätte den Mann von Anfang an nicht a) mit ins Boot genommen und b) ihm auch noch das Steuer überlassen.

Welcher Art ist denn der Vertrag, den Du mit dem Finanzprodukteverkäufer abgeschlossen hast? Das müßte man vorab klären, wenn man wissen will, wie man aus der Falle herauskommt.

Für a) gibt es die einfache Erklärung, dass es ein bekannter ist.

Zu b) er hat nicht frei alles handeln können, war letzten Endes doch alles mit meiner Unterschrift möglich, also gibt es keinen Vertrag, sondern nur das Anlegen von Sparplänen für die unterschiedlichen Positionen.

Dabei wurde dann besprochen, welche Märkte etc. mir wichtig wären.

Vermutlich der einfachste Schritt ist erstmal, die Sparpläne anzuhalten. Ob das geht, wie das geht, dürfte in diesem Vertrag drinstehen. Die Sparrate würde ich zunächst einmal aufs Tagesgeld schieben.

Die 1000€ sind angehalten und ich würde das dann eigtl. fortfahren auf den Vanguard World, denke bei dem kann man nicht so viel falsch machen.

Paß auf! Wenn der Finanzprodukteverkäufer mitbekommt, daß Du Dich von ihm lösen willst, wird er zu großer Form auflaufen und Dich zu überreden versuchen, ihm das Mandat nicht zu entziehen.

Da bin ich mir sogar ziemlich sicher, dass das passieren wird.

Grundsätzlich sind die Wertpapiere Dein Eigentum sein, somit sollte es möglich sein, das Depot zu übernehmen und dem Finanzprodukteverkäufer die Vollmacht zu entziehen, daß er nicht mehr weiter dort in Deinem Namen handeln kann.

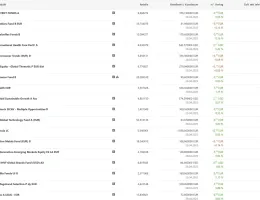

Gebrochene Anteile gibt es nicht, die simuliert die Depotbank nur. Das heißt: Du kannst gebrochene Anteile nicht auf ein anderes Depot übertragen. Wenn Du einen Posten mit gebrochenen Anteilen im Depot hat - Du hast sehr viele davon! - dann mußt Du mit der Depotbank klären, wie man damit umgeht. Dabei geht es natürlich primär um die Kosten. Dabei gibt es grundsätzlich zwei Möglichkeiten:

a) Du überträgst die ganzzahlige Stückzahl und gibst den gebrochenen Anteil an die Depotbank zurück. Frag vorher, ob die Depotbank dafür etwas berechnet und wenn ja, wieviel.

b) Du kaufst einen gebrochenen Anteil dazu, so daß der Depotposten ganzzahlig wird. Den ganzzahligen Depotposten kannst Du dann übertragen.

Aber Achtung! Der Depotposten muß im Zieldepot auch handelbar sein, das prüfst Du, indem Du einen Kauf bei der neuen Depotbank simulierst. Wenn dieser funktionieren würde, brich ihn kurz vor dem letzten Click ab.

Fonds, die Du bei der neuen Depotbank nicht handeln kannst, müßtest Du bei der alten Depotbank verkaufen. Das muß gehen, Du hast sie schließlich dort auch gekauft. Erkundige Dich vorher nach den Kosten!

So geht das grundsätzlich technisch.

Alles anzeigen

wie weiter oben erwähnt, hast du hierbei recht, ist alles noch mein Eigentum und läuft auch auf meinen Namen. Eine Vollmacht hat er nicht.

Danke nochmal für die Kurzübersicht

Übergeordnet ist allerdings das Anlagekonzept. Was willst Du mit diesen Fonds machen? Willst Du sie halten? Willst Du sie verkaufen und umsetzen? Willst Du einige davon halten und andere verkaufen? Das muß vorher klar sein.

Ja über das muss ich mir tatsächlich Gedanken machen.

Tendenziell hätte ich den ganzen Spaß veräußert und die Verluste (seit Depoteröffnung ~100-200€) realisiert und den Verlusttopf mit übertragen.

Die knapp 30000€ hätte ich dann vorerst auf dem Tagesgeld gelassen und da wäre dann die Frage, wie ich weiter mache.

An und für sich kann es investiert werden. Aber alles auf einmal in den World ETF halte ich für nicht so prickelnd.

Habe es damals anders gelernt.

Du siehst, da kommt eine ganze Menge Arbeit auf Dich zu!

Auch hier kann ich nur wieder schreiben, du hast recht.

Dein Post war ja auch einiges an Arbeit.

Und Du bist vermutlich unerfahren. Bist Du Dir sicher, daß Du mit der Bedienung der neuen Depotbank allein klarkommst?

Unerfahren würde ich nicht sagen, es ist fast peinlich an der Stelle zu sagen, dass ich gelernter Bankkaufmann bin und nach Umschwung in eine andere Branche und mangels Zeit (und vermutlich auch Lust) das dem Bekannten anvertraut habe.

Allerdings ist das jetzt wieder besser geworden, was die Zeit betrifft. Und ich hatte hier im Forum schon ein bisschen quer gelesen, bevor ich mich angemeldet habe.

Also ein gewisses Grundverständnis würde ich schon behaupten, dass da ist.

Ich bedanke mich schonmal bei allen für ihre Einschätzungen und Vorschläge.

Ihr seid super