Hallo zusammen,

ich habe langsam Zweifel an den Kosten meines Depots.

Aus Zeitgründen hatte ich mich nicht näher damit beschäftigt und meinen Berater das machen lassen.

Bei genauerer Betrachtung ist mir jetzt aufgefallen, dass ca 5%, ich nenne es mal Provision, weil Ausgabeaufschlag ist es nicht, bei jedem Umsatz mit einfließen.

Bei aktuell ca. 30000€ Einzahlungen sind das ja schonmal 1500€ die allein hierfür flöten gegangen sind und anderweitig besser investiert gewesen wären.

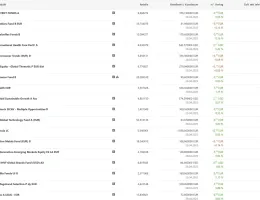

Ich habe mein Depot bei der FNZ Bank (ehemals Ebase) und das sind die aktuellen Positionen (kein einziger ETF wie ich bemerkt habe, alles aktiv gemanagt..)

Da ich das Tagesgeld bei Trade Republic habe und dort, soweit ich das richtig verstanden habe, würde ich gerne dorthin wechseln.

Aktuell bespare ich monatlich mit 1000€ in o.g. Positionen.

Habt ihr hier Tipps für mich, wie ich das vernünftig angehen kann und "aufräumen", was da veranstaltet wurde?

Mir ist klar, dass die Schuld bei mir liegt, wie das ganze ausschaut.

Schonmal vielen Dank und Grüße

TLG