Für eine bewußte Entscheidung braucht man Entscheidungsgrundlagen, also Daten. Ohne diese sind Entscheidungen Zufall. Im vorliegenden Fall heißt das mindestens: Die alten Standmitteilungen herauskramen, in ein Excelblatt eintragen, versuchen, die Rendite zu errechnen.

Das macht eine gewisse Mühe, aber ohne dieses geht es halt nicht.

Der TE möchte sich ganz offensichtlich dieser kleinen Mühe nicht unterziehen. Mit Freuden liest er daher Deine Anmerkung, daß er sich die Mühe auch sparen kann.

Kann er, aber dann weiß er halt nicht, was Tango ist. Ob die einfachere Lösung wirklich die bessere ist, kann niemand wissen, wenn man der Sache nicht auf den Grund gehen will.

Seine Rentenversicherung, sein Geld, seine Sache.

Für eine bewußte Entscheidung braucht man Entscheidungsgrundlagen, also Daten. Ohne diese sind Entscheidungen Zufall. Im vorliegenden Fall heißt das mindestens: Die alten Standmitteilungen herauskramen, in ein Excelblatt eintragen, versuchen, die Rendite zu errechnen.

Das macht eine gewisse Mühe, aber ohne dieses geht es halt nicht.

Der TE möchte sich ganz offensichtlich dieser kleinen Mühe nicht unterziehen. Mit Freuden liest er daher Deine Anmerkung, daß er sich die Mühe auch sparen kann.

Kann er, aber dann weiß er halt nicht, was Tango ist. Ob die einfachere Lösung wirklich die bessere ist, kann niemand wissen, wenn man der Sache nicht auf den Grund gehen will.

Seine Rentenversicherung, sein Geld, seine Sache.

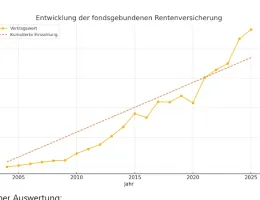

Hab das mal gemacht....gestern schon.

2004... 17 EUR , 2005... 242 EUR, 2006...520 EUR, 2007...823 EUR, 2008...1045 EUR, 2009...1131 EUR, 2010...2286 EUR, 2011...3029 EUR, 2012...3795 EUR, 2013...5200 EUR, 2014... 6772 EUR, 2015...9044 EUR, 2016...8341 EUR, 2017...11022 EUR, 2018...10968 EUR, 2019...12038 EUR, 2020...10828 EUR, 2021...15118 EUR, 2022...16452 EUR, 2023...17512 EUR, 2024...21708 EUR, 2025...23265 EUR

Das sind die Standmitteilungen. Eingezahlt insgesamt 18352 EUR

Ergebnis laut ChatGPT

Entwicklung deiner fondsgebundenen Rentenversicherung

- Gesamte Einzahlungen: 18.352 €

- Vertragswert 2025: 23.265 €

Durchschnittliche jährliche Rendite (IRR): ≈ 2,12 % p.a.

Interpretation

- Diese Rendite liegt unterhalb der Inflationsrate in vielen Jahren → reale Kaufkraft deines Kapitals ist geschrumpft.

- Für eine fondsgebundene Versicherung ist das eine sehr geringe Performance – bei guter Aktienfondsstrategie wären 4–6 % p.a. möglich gewesen.

- Hauptursachen für die Schwäche könnten sein:

- Hohe Abschluss- und Verwaltungskosten

Fonds mit geringer Aktienquote oder schwacher Performance