Hallo zusammen,

ich habe mein relativ breit diversifiziertes ETF‑Depot testweise mit einer KI (Copilot) analysieren lassen und wollte kurz meine Erfahrung teilen.

Ich wollte schnell und einfach den ungefähren US Anteil an meinem Gesamtdepot ermitteln. Den US Anteil möchte ich bewusst auf 50%-55% begrenzen und EM sowie Europa Übergewichten. Das Ergebnis soll mir dabei helfen, meinen Sparplan prozentual aufzuteilen. Ich bespare momentan die folgenden 3 ETFs:

- ETF151 (World)

- DBX0RB (EM)

- LYX0Q0 (Europa)

Die KI hat meine Depotdateien (comdirect + Trade Republic) eingelesen, Gold/Krypto (zusammen ca. 17%) ausgeschlossen und anschließend eine Analyse auf Länderebene erstellt. Dabei wurden von der KI im Hintergrund die ETF‑Factsheets berücksichtigt – also die realen Ländergewichte innerhalb der einzelnen ETFs. Am Ende bekam ich eine USA‑Quote sowie eine Länder‑Donutgrafik.

Ausgangsdaten - die größten ETF‑Positionen (mit ISINs und groben %-Anteilen):

- ca. 33 % Amundi MSCI World – LU2572257124

- ca. 28 % Vanguard FTSE All‑World – IE00BK5BQT80

- ca. 8 % Amundi ACWI (Solactive GBS Global Markets) – IE0003XJA0J9

- ca. 6 % S&P 500 UCITS ETF – IE00B3YCGJ38

- ca. 6 % Emerging Markets (u. a. Amundi EM / iShares EM IMI) – LU2573966905, IE00BKM4GZ66

- ca. 10 % Europa / Deutschland (STOXX Europe 600, DAX, F.A.Z. 100) – LU0908500753, DE0005933931, LU2611732129

- ca. 2 % Japan (Nikkei 225) – LU0839027447

(Dass ich mehrere Welt‑ETFs habe, liegt daran, dass ich im Laufe der Jahre – ab einer bestimmten Depotgröße – zu anderen Produkten gewechselt bin, die alten Positionen aber weiterlaufen ließ um Gewinne zum jetzigen Zeitpunkt nicht zu versteuern.)

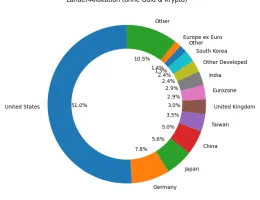

Ergebnis (von der KI als Grafik erstellt):

Die Grafik zeigt die 12 größten Länderpositionen einzeln, alle kleineren Länder sind zu „Other“ aggregiert.

Die KI gibt mir etliche weitere Hinweise. Z.B.:

Beispielhafte Erkenntnisse (aus der Grafik):

- USA ist mit Abstand die größte Länderposition (≈ 51 % des Depotwerts).

- Japan ist sichtbar, weil ich einen eigenen Nikkei‑225‑ETF habe.

- Deutschland, UK, Frankreich, Schweiz kommen über den STOXX Europe 600 und DAX rein.

- China, Taiwan, Indien, Südkorea kommen über deine EM‑ETFs rein.

- Other enthält weltweite Kleinstpositionen aus AW/ACWI/MSCI World (Kanada, Australien, Niederlande, Hongkong, Israel usw.).

Die KI hat mir auch weitere Grafiken und Übersichten geliefert, wie z.B. die Top 10 der Einzelpositionen mit dem jeweilen % Anteil.

Ich weiß jetzt ungefähr, wie mein Depot global verteilt ist – mit Länderanteilen (USA, Japan, China, Deutschland, UK usw.) statt nur grober Regionen. Die Analyse war innerhalb weniger Minuten fertig.

Vielleicht für den ein oder anderen hier interessant, der seine Diversifikation einmal „durchleuchten“ möchte?

Ich habe noch keinen Check gemacht, ob das Ergebnis der KI korrekt ist. Werde ich demnächst mal mit einem Portfoliotracker gegenchecken.

Viele Grüße

IN