D.h. eine Fluggesellschaft streicht den Flug komplett und bietet dir gleichzeitig Alternativen an? Oder hast du dir die Alternativen selber nun rausgesucht?

Die Alternativen habe ich selbst gesucht.

D.h. eine Fluggesellschaft streicht den Flug komplett und bietet dir gleichzeitig Alternativen an? Oder hast du dir die Alternativen selber nun rausgesucht?

Die Alternativen habe ich selbst gesucht.

Mein im Januar gebuchter Flug nach Thailand für Juni ist gerade ersatzlos storniert worden.

Alternativen:

Neue Buchung über den Nahen Osten für 600,- Euro (gleicher Preis) mit hohem Restrisiko eines Ausfalls oder eine relativ sichere Route für 1000,- Euro.

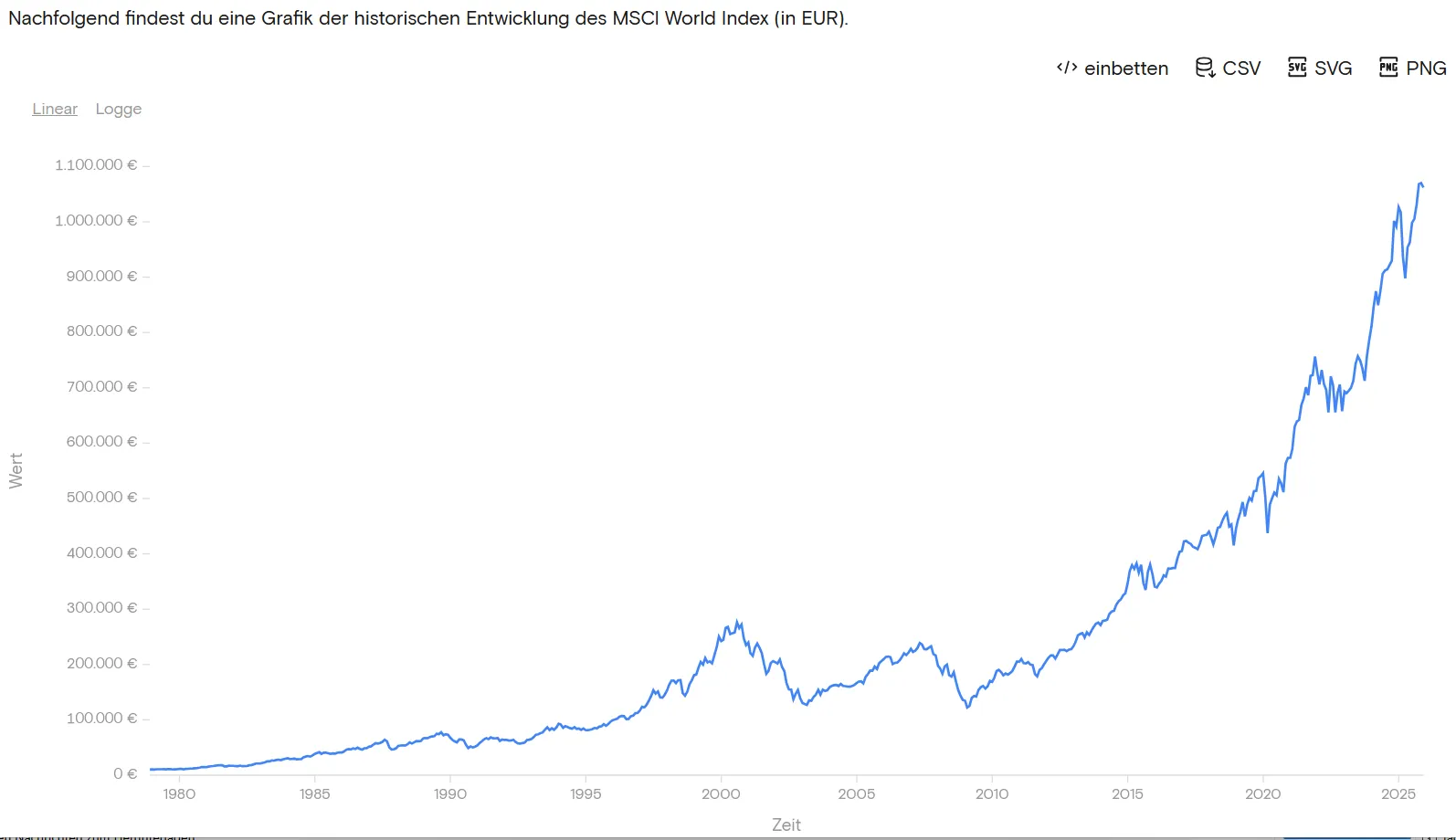

Ich habe es schon öfter gehört mit dem Zeitraum 2000-2013. Das kann ich von meinem Depot nicht bestätigen. Oft betrachtet man nur die Kurswerte ohne Ausschüttungen. Aber noch öfter ist es eine schlecht balancierte Depotstruktur wie viele Techwerte 2000 und viele Finanzwerte 2007. Das war eine tödliche Kombi.

Ich habe 1999 angefangen in Aktienfonds zu investieren... Anfangs regelmäßig, aber nicht monatlich, in MCSI Fonds, später in einen monatlichen MSCI ETF Sparplan....von Tech und Einzelaktien habe ich damals die Finger gelassen... Erst ab ca. 2013 war ich dann dauerhaft im Plus....Kein Drama, ich hatte ja noch Jahrzehnte Erwerbsleben vor mir....Und das letzte Jahrzehnt war ja überaus ertragreich ![]()

Trotzdem war es mein persönliches Learning, dass ich mit Einstieg in den Ruhestand (der sich so langsam nähert) genug Kohle aus Anleihen und Renten haben möchte, um komfortabel(!) davon Leben zu können....Aus Interesse und Hobby werde ich der Börse aber mit einem Luxusanteil treu bleiben....Zu bedenken ist, dass das konsumstarke Leben in der Regel (rein statistisch betrachtet, Ausnahmen bestätigen die Regel) bis ca. Mitte 70 stattfindet (und einem dann eine Erholung der Märkte mit Mitte 80 nicht mehr soviel bringt).....danach wird es ruhiger und preiswerter (das sagen zumindest Auswertungen der Banken und Kreditinstitute).

Aber ganz klar....hier geht es um mein persönliches Setup, mit dem ich mich wohlfühlen muss ![]()

Andere fühlen sich mit 90% Aktien am wohlsten, wiederum andere mit 90% Lebensversicherung![]()

...

Rund 3/4 der Börsenkorrekturen dauern nicht länger als drei Jahre. Als häufiger Wert werden 5 Jahre genannt für die Planung eines Sicherheitspuffers. Aber das kann individuell sehr unterschiedlich sein und hängt auch stark davon ab, womit Ihr Euch am Ende wohl fühlt.

Das mag stimmen, aber ich habe schon aktiv eine Phase (ca. 2000 bis 2013) mit erlebt, in denen meine Indexfonds (später ETF) nicht im Wert gestiegen sind und ich mit Anleihen besser davon gekommen wäre...

So eine Phase möchte ich nicht nochmals aussitzen müssen, wenn ich vielleicht Mitte 60 bin und dann erst mit 80 wieder Gewinne sehe - also kurz bevor ich in die ewigen Jagdründe eintauche.

Deswegen bin ich dabei meine Aktien ETF Quote deutlich runter zu fahren. Mit Zinsen und Verzehr aus Anleihen und Renten werde ich gut leben können.... Ob dann meine Erben schlechter dastehen, weil ich mit Aktien ETF mehr Rendite gemacht hätte ist mir ziemlich egal ![]()

![]()

Mehr DIY wagen. Eine Blinddarm OP ist für handwerklich geschickte Menschen mit YouTube Tutorial durchaus machbar.

Du zahlst beim Leasing neben der Monatsrate nicht auch noch für die km.

Insgesamt bin ich überrascht wie Konsum und Lust feindlich das Forum eingestellt ist. Warum sollte ich nicht 500€ im Monat für Mobilität ausgeben, wenn ich daran Freude habe? Nur damit ich mit 2 Millionen mehr auf dem Konto sterbe?

Hier liegt der Focus doch auf Finanzoptimierung....

Für Hobbies, Stil, Mode, Gefühle.... gibt es jeweils bessere Foren (Themen rund um mit meinen Porsche diskutiere ich z.B. im pff Forum).

Wie würdet Ihr entscheiden?

Angebot gilt noch bis Ende März

Nicht durch das vermeintlich zeitlich limitierte Angebot unter Druck setzen lassen.... Auch danach wird es gute, sehr gute oder vielleicht bessere Angebote geben,

... Aber nunja, dann überweise ich weiter an eine verstorbene Kontoinhaberin, was schon irgendwie skurril ist. Irgendwann wird dann der Kontoinhaber verändert werden müssen... mal abwarten.

Aus eigener Erfahrung weiß ich, dass so ein Erb Konto noch über Jahre(!) hinweg bestehen kann. Da wird in der Regel auch nichts am Namen geändert.

Es gibt noch 100000ende, wenn nicht mehr, Konten von Verstorbenen, auf denen zig-Milliarden von Euros vor sich hergammeln.

Wie geht Ihr mit Geld um in Eurer Ehe?

.....

Wichtig ist natürlich die strukturelle Gestaltung der Ehe an sich:

Spätestens bei der zweiten Ehe sollte man den wichtigen Grundsatz "Schönheit vergeht, Hektar besteht" befolgen und sich die Ansprüche auf die "Hektar" mittels einem gutem Ehevertrag sichern.

Ja das sollte das Konzept sein, gerade im Alter in der PKV zu bleiben, wo naturgemäß die positiven Aspekte der PKV an Wichtigkeit gewinnen.

Die im Netz oft zu findenden Beispiele über nicht finanzierbare PKV Beiträge im Alter liegen halt meist an einem späten Einstieg in die PKV (wenig Zeit für Rückstellungen) und / oder zu geringen Rentenansprüchen (insbesondere "kleine" Selbstständige)

Mit 400 bist aber wirklich gut dabei, wenn das dann auch noch ein Tarif mit vernünftigen Leistungen ist. Hast eventuell eine hohe SB? Bei mir sind es aktuell ziemlich genau 600 incl Pflege und exclusive Krankentagegeld und freiwilliger Beitragsentlastung ab 63. Wie gesagt, gesetzlicher Zuschlag 10% ist noch drin und entfällt mit 60. Letzteren hast Du ja wahrscheinlich nicht dabei, da Versicherungsbeginn vor 2000.

Ich muss mich korrigieren: Es sind insgesamt 440,- Euro (Pflege und KV). Tagegeld brauche ich keins mehr, weil ich meinen Job gekündigt habe und bis zum Renteneintritt als Privatier lebe.

Mit 60 enfallen nochmals rund 30 Euro.

Was sind vernünftige Leistungen? Das Leistungsniveau liegt etwas unter dem, was in der Privaten üblich ist (z.B. darf ich mit nur Überweisung zum Spezialisten, ansonsten muss ich 20% Eigenanteil zahlen, Homöopathie wird nur zu 80% ersetzt, stationär habe ich Chefarzt aber kein Einzelzimmer), aber deutlich über dem Niveau der Gesetzlichen. Der SB liegt bei 300 € im Jahr....

Ich bin Anfang der 1990er mit Anfang 20 in die PKV eingetreten. Mein erster Job lag zum Glück schon über der Beitragsbemessungsgrenze.... Schon damals war die zentrale Frage: Welcher Versicherer gilt als finanziell solide und beitragsstabil - was damals viel schwerer zu recherchieren war.... Da ich lange Zeit eher luxeriös versichert war, haben sich im Laufe der Jahrzehnte gute Beitragsrückstellungen aufgetürmt, die mir jetzt zu Gute kommen ![]()

Liebe Finanztip-Community,

.....

Ansonsten sind mir aus meinem sozialen Umfeld keine konkreten Schadenereignisse bekannt, bei denen jemals eine PHV bezahlt hat.

....

Das liegt an Deinem nicht repräsentativen Umfeld.

Ich kenne persönlich zwei Fälle, die beträchtlich waren. Einer davon sogar existenzbedrohend,

dort hat die Haftpflicht nach einem Verkehrsunfall (Verursacher war Radfahrer) Behandlungskosten von deutlich über 100 k€ ersetzt.

Aber ich ich bin bei Dir: Bei einem Depot im mittleren 7-stelligem Bereich, kann man durchaus darüber nachdenken, ob man sich die 30,- Euro pro Jahr nicht besser sparen kann und investiert.

mal angenommen, ich bin ganz stinknormal verheiratet in Zugewinngemeinschaft, und beide hatten bei Eheschliessung keine Kinder oder Vermögen oder Schulden aus vorherigen Beziehungen, welchen Grund hätte ich für separate Kontoführung?

...Hin und wieder überrasche ich meine Frau mit Geschenken (Reise, Schmuck, Auto...).... Ich fände es blöd, wenn sie davon vorher was erfahren würde.

Deswegen 3 Konten Modell....

BTW: Auch ich wurde schon überrascht ![]()

Ich muss ja lachen: sonst fragen hier alle „Wie komm ich aus der PKV wieder in die GKV?“ – du willst freiwillig drin bleiben 😄

...

Ich denke, die schweigende Mehrheit möchte in der PKV bleiben. So wie ich.

Nach über 35 Zugehörigkeit zahle ich keine 400,- € pro Monat und das incl. Pflegeversicherung.

Wohlgemerkt kompletter Beitrag, nicht Arbeitnehmeranteil. Und das bei insgesamt besseren Leistungen, als in der GKV.

Nach einem kleinem Beitragsschock zum Jahreswechsel, konnte ich problemlos in einen günstigeren Tarif bei meiner PKV wechseln ![]()

Ich bin damals zu meiner Sparkasse im Ort gegangen, da habe ich alles aus einer Hand und gleichzeitig bekommen (Konto/Depot/Kreditkarte). Ohne Probleme.

Was ist falsch daran?

Frau kümmert sich (neben vielen anderen Dingen) um Sonderangebote und günstiges Tanken.

Der Mann um die Geldanlage.

Weiterhin schafft die Frau durch ihr Bedürfnis nach Urlaub schöne Erinnerungen - immaterielle Dinge die später durch nichts zu ersetzen sind...

So geht Symbiose.

Ist es nicht. Ist einfach eine normale Frage. Schau dir den Gebrauchtwagenmarkt doch mal an. Sag mir ein Auto für 8000 Euro was gut fährt. Ich finde halt das Mazdas am wenigstens Probleme machen. Aber niemand hat mein Eingangspost richtig gelesen glaube ich. Habe das Geld für das Auto auf der Seite, will es aber nicht ausgeben, weil ich nicht bei 0 anfangen möchte. Deswegen Sondertilgungen bei der ING-DiBa die sind kostenlos, um schnell schuldenfrei zu werden. Habe genügend Geld im Monat übrig. Dachte nicht das, dass jetzt so eine Hexenjagd wird. Kann ja jeder seine Meinung sagen. Ist mir nur zu sarkastisch hier

....ich habe mehrere Autos auf dem Hof und in der Garage stehen. Teils nur, weil sie mir Spaß machen, teils für die tägliche Mobilität, die bei mir günstig und zuverlässig sein muss.

Für die tägliche Mobilität habe ich mir einen gebrauchten Opel Astra Diesel Kombi geholt. 3 Jahre alt, gut 50000 km gelaufen, Händlergarantie, rund 12000 Euro. Alle notwenigen Features inclusive.

Aus Erfahrung weiß ich, das so eine Kiste bei mir mindestens weitere 12 Jahre und weitere 200000 bis 250000 km hält. Verbrauch unter 5 Liter. Einmal im Jahr Ölwechsel, alle zwei Jahre TÜV. Jede kleine freie Werkstatt kann an so einem allerweltsauto alle Kleinigkeiten reparieren die anfallen, die teure Vertragswerkstatt braucht man nicht. Keine Alufelgen, sondern kleine Stahlfelgen. Ein kompletter Satz Reifen kostet so keine 300 Eur. Ungeplante Ausfälle bei meinem letzten Astra in 13 Jahren: Null.

"Wow Faktor" bei Nachbarn, Kollegen, Freunden: Ebenfalls Null, manchmal sogar mitleidige Blicke. Interessiert mich nicht.

Zu Deiner Frage: Ja. Ich kenne den Gebrauchtwagenmarkt, ziemlich gut sogar. Und weiß dass man sehr(!) zuverlässige und im Unterhalt günstige Gebrauchte für sehr(!) weit unter 18k Euro bekommt....Ob diese dem eigenen optischen Geschmack entsprechen, vermag ich nicht zu beurteilen, ist mir persönlich für meine Altagsschüssel auch nicht wichtig.

Persönlich wurde ich mir bei einem so geringem Nettogehalt keinen Kredit für so einen Gebrauchtwagen antun, auch wenn es juckt.

Hallo.

Das Anlegen scheint mir keine zwingende Notwendigkeit zu sein. Du scheinst Deine Ausgaben auch so decken zu können.

Theoretisch würde es reichen, wenn Du das Geld auf Tagesgeldkonten verteilst. Du könntest Deine Rücklagen für Instandhaltung und Mietausfall aufstocken und hättest noch immer etwas Extrageld, um es in den nächsten 20 Jahren auszugeben.

Was sind Deine Ziele?

Selber mehr konsumieren und Spaß haben? Mit 70 hat man ja statistisch noch einige gute Jahr vor der Nase.

Den Erben substantiell etwas hinterlassen?

Eine Reserve in der Hinterhand zu haben, mit der man sich für alle Eventualitäten

besser fühlt?

Unterm Strich sollte als Senior zählen, dass man sich mit seiner Anlage "gut" fühlt. Und wenn man sein Leben lang konservativ in Finanzdingen unterwegs war, ist jetzt nicht unbedingt ein "big change" mit online-broker und komplett Investment in Einzelaktien angesagt.

Davon hängt maßgeblich ab -

also ich sehe da nicht viel von seitlich, sondern so was wie etwa -50% und +100%.

Ich sehe sowohl 2000 als auch 2014 eine "300000 €" - 0 % in 15 Jahren....das ist, was ich als seitlich definiere.....(mag sein, dass es auch andere Definitionen gibt)

Das war kein crash.

Wenn es Monate und Jahre kontinuierlich runter geht, ein kleines bisschen hoch und dann noch tiefer in den Keller, dann nach 7 oder 10 Jahren noch dabei zu bleiben, dazu gehört Durchhaltevermögen und das kannst du NICHT im vorraus trainieren.

Von ca. 2000 bis ca.2013 verliefen die Kurse vieler großer Indices mehr oder weniger seitlich.

Das war auch die Zeit, wo ich begonnen habe zu investieren und mich mehr als einmal gefragt habe, ob meine Strategie (vor allem Gold, MSCI, S&P) die richtige ist....Insgesamt ging es, dank Gold, nur leicht aufwärts und oft stark abwärts. Zum Glück habe ich durchgehalten und meine ganz persönlichen Lehren daraus gezogen.

Aber langfristig betrachtet war das gar nichts, es gibt kaum noch Zeitzeugen von echten Krisen (große Kriege, Vulkanausbrüche mit anschließenden weltweiten Ernteausfällen)....und die Geschichte lehrt, dass dies keine wirklich seltenen Ereignisse sind. Fast jede zweite Generation erlebt so etwas mit.

Deswegen ist eine resiliente Aufstellung (die weit über das Investieren und den damit verbundenen Assets hinausgeht anzuraten). Ein gutes Mindset & Skills sind durch nichts ersetzbar.

Wenn man 45 Jahre lang in die Arbeitslosenversicherung eingezahlt hat, dann erscheint es nicht sonderlich verwerflich deren Leistung auch mal in Anspruch zu nehmen. Wahrscheinlich ist nach 2 Jahren ALG immer noch ein Plus in der Kasse.

Nicht wirklich...ganz vereinfacht und undynamisch gerechnet:

Wenn jemand 45 Jahre den Höchstatz (220 Euro incl. AG Anteil einzahlt) sind das rund 119000 € Beiträge.

Ein einer optimalen Konstellation könnte er damit folgende Leistung pro Monaten von der Agentur bekommen:

3620,- € reinen Arbeitslosengeld (verheiratet, Steuerklasse III, min. 1 Kind mit Kindergeldanspruch)

zusätzlich wird die komplette PKV/Pflegeversicherung bis ca. 900,- € übernommen

und es werden Rentenversicherungsbeiträge von ca. 1250,- € gezahlt.

Machte einen Geldwert von 5720,- über 24 Monate in Summe als so über 137000 ,- €.