Ich freue mich sehr über die vielen Antworten – danke!

Hier die Übersicht mit den bisher fehlenden Informationen:

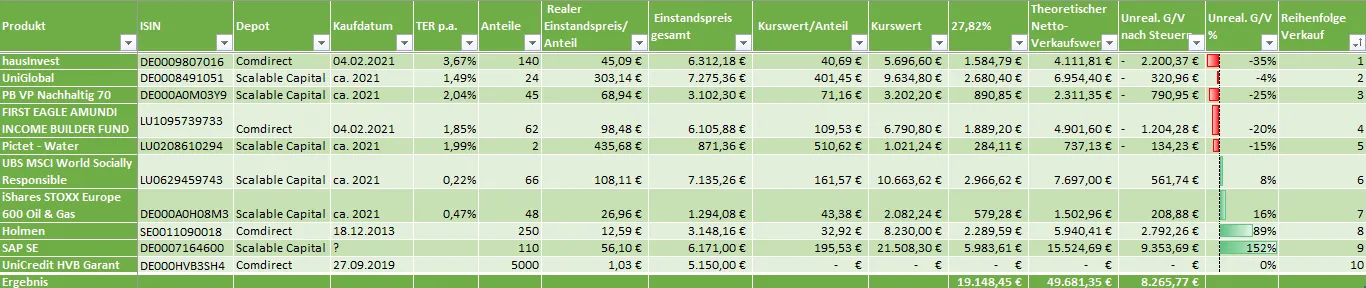

Zu den von 90 Prozent Aktien angesprochenen ESG-Positionen:

Das sind Altlasten aus 2021. Inzwischen würde ich sie nicht mehr kaufen, und mein Fokus beim Investieren liegt auch nicht mehr auf ESG bzw. grüner Nachhaltigkeit.

Mein Ziel ist auf jeden Fall, das Geld nach einem Verkauf direkt wieder zu investieren – bevorzugt in den Aktien-ETF, den ich für meinen langfristigen Vermögensaufbau nutze.

Grundsätzlich möchte ich vor allem mehr Klarheit und Einfachheit in mein Depot bringen.

Was ist denn hier ein möglichst guter Kurs? Schreib dir den Kurs auf und verkaufe dann auch wirklich wenn der Kurs erreicht ist. Wenn du bei Bedarf verkaufen musst ist es unmöglich einen guten Kurs zu bekommen. Also ist das ganze ein Widerspruch.

Hier musste ich schmunzeln, weil ich für mich selbst nicht entscheiden kann, was „richtig“ ist. In meinem Kopf sind diese Positionen weiterhin ein Geschenk, das sich emotional anders anfühlt als selbst gekaufte Investments. Entsprechend habe ich eine gewisse Hemmung, aktiv einzugreifen – obwohl mir rational bewusst ist, dass das eigentlich ein Trugschluss ist.

Der Gedanke eines „möglichst guten Kurses“ bedeutet für mich nicht, gerade dann zu verkaufen, wenn die Werte kurzfristig stark unter Druck stehen. Langfristig weiß ich aber, dass ein klarer Plan hier sinnvoller ist als reines Abwarten.

Wären das also gute Positionen, um einen Take-Profit-Ansatz zu verfolgen?

hausinvest, wobei du bei dem ja die 12-monatige Kündigungsfrist beachten musst. Einige verkaufen den an der Börse, aber da machst du sicher 10% Verlust, und zwar ohne Not.

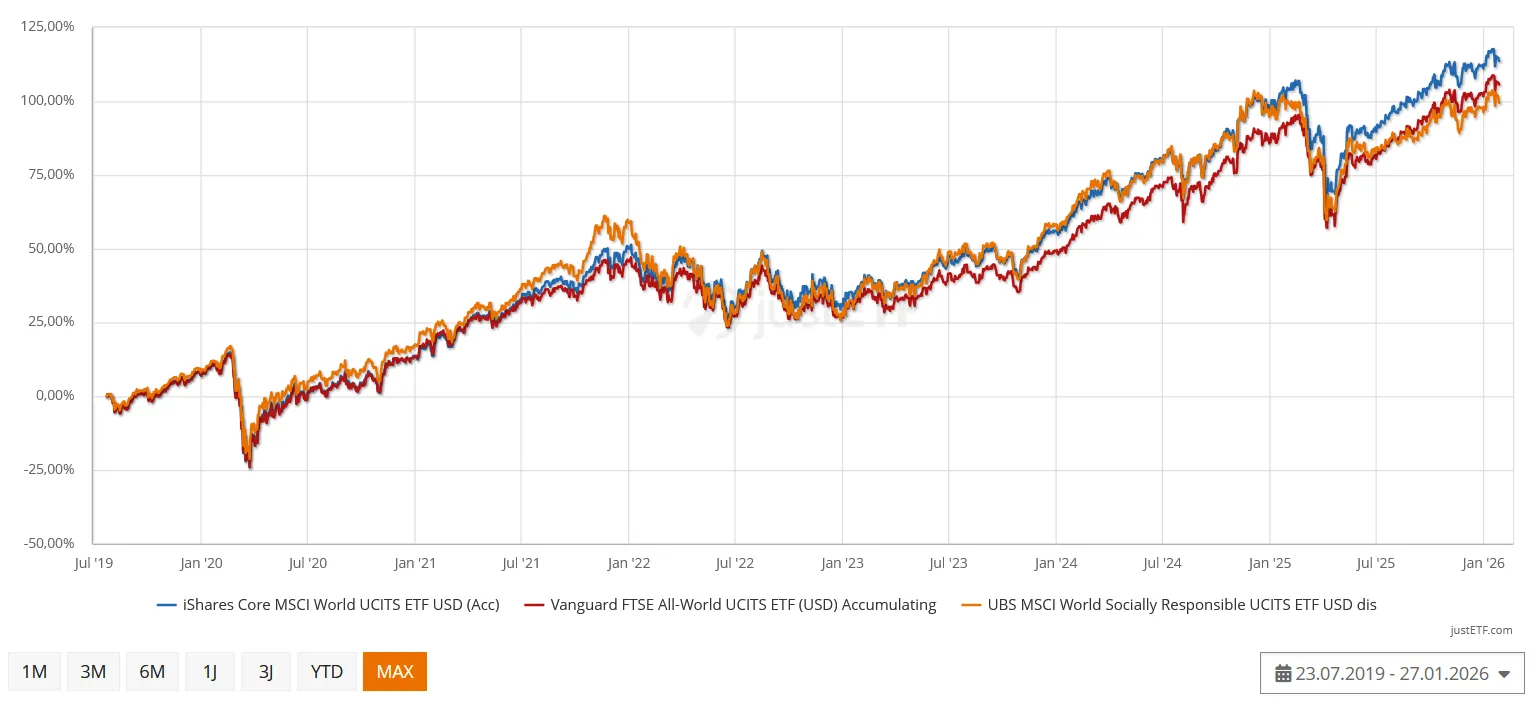

Besparst du tatsächlich All-World und World? Und welchen Hintergrund hat das?

Ich dachte tatsächlich, es wäre sinnvoller, den Hausinvest direkt über die Börse zu verkaufen – hatte dazu neulich etwas bei Finanztip gelesen. Nach dem Motto: „Da weiß man, was man hat“, statt in 12 Monaten einen noch unbekannten Wert zu erhalten.

Der All-World-ETF war mein Einstieg, allderings läuft aktuell nur auf den World-ETF mein Sparplan. Wie beschrieben, war der Wechsel leider impulsiv – kombiniert mit dem Gedanken, eine neue LIFO-Tranche zu eröffnen. Rückblickend hätte ich vermutlich einfach in einem anderen Depot wieder denselben ETF besparen sollen.

Für meinen Geschmack ist dein Tagesgeld-Festgeld-Betrag zu hoch. Wenn du aktuell keinen Verwendungszweck dafür hast, dann würd ich es auf den Notgroschen beschränken.

Vielleicht wäre es sinnvoll, das mit dem auslaufen der günstigen Zinsen zu verringern

Genau das Gefühl habe ich auch immer mehr und daher ist das auch das Ziel: Tages/Festgeld in einen Aktien ETF überführen.

Verstehe sehr gut was du mit dem "Eigenheim" meinst.

Lass mich etwas provokant fragen:

Ist für dich schon klar, dass du mal Eigentum haben möchtest?

Was muss alles passieren, dass du dich dafür entscheidest Eigentum zu erwerben?

Wie lange möchtest du noch mit dieser Entscheidung warten?

Was ist dann der Zeit Horizont in dem du dann kaufen möchtest?

Ist dir klar,

dass aus 50.000,- und 10 Jahren und 3 % auf dem Festgeldkonto ->67.195 € und

50.000,- und 10 Jahre bei 6% in einen Aktien ETF 89.542 € werden?

Natürlich ist der Betrag auf den ETF nicht garantiert, ich möchte dir aber den Unterschied noch einmal verdeutlichen.

Alles anzeigen

Provokante Fragen bekommen ehrliche Antworten:

Eigentum – also ein Haus mit Garten für die eigene Familie – war für mich lange Zeit „gesetzt“. So bin ich aufgewachsen, und das erschien mir die Norm. Vor ein paar Jahren stand ich sogar kurz davor.

Meine letzte Partnerschaft hat mich jedoch zum Umdenken gebracht: Ein Haus ist schön, aber vielleicht nur für einen Lebensabschnitt. Es könnte möglich sein, sich später wieder davon zu lösen, wenn Kinder flügge werden und sich das Leben verändert. Diese Sichtweise war mir vorher völlig fremd. Inzwischen bin ich offener: Familie kann auch zur Miete leben – auch wenn ein Eigenheim gefühlt sicherlich etwas anderes ist.

Ohne Partner mit gemeinsamem Kinderwunsch werde ich kein Haus kaufen oder bauen. Eigentum muss dabei kein Haus sein, richtig – eine Eigentumswohnung ist aktuell nicht mein Ziel, auch wenn ich letztes Jahr zwecks Vermietung kurz darüber nachgedacht habe.

Knackige Frage: Wie lange will ich noch mit der Entscheidung warten? Ich weiß, dass man sich möglichst früh für oder gegen ein Eigenheim entscheiden sollte, um langfristige finanzielle Planungssicherheit zu haben. Deshalb habe ich mein Tages- und Festgeld so lange dauerhaft verfügbar gehalten. Ich gehe davon aus, dass sich diese Frage in den nächsten fünf Jahren für mich klären wird.

Um es auf den Punkt zu bringen: Das Eigenheim steht und fällt mit dem passenden Partner.

Zwecks Rendite ist mir bewusst, dass Aktien-ETFs das Tages- und Festgeld langfristig (wahrscheinlich) überholen werden. Daher möchte ich jetzt die aktuell beste Entscheidung für mein Geld treffen – denn genauso wie in den Finanzen gibt es auch im Leben keine Glaskugel.