Hallo zusammen,

seitdem ich vor einigen Jahren Finanztip über die YouTube-Videos von Saidi kennengelernt habe, ist die Webseite und das Forum ein ständiger Begleiter. Daher möchte ich euch allen schon einmal herzlich danken für alles, was ich in der Zeit lesen und lernen durfte!

Hintergrund zu mir:

- 29 Jahre, Single, Mietwohnung, relativ neues Auto

- 4-Töpfe-Prinzip & ca. 50-30-20-Regel

Bevor ich mit dem ETF-Sparen gestartet habe, bin ich klassisch in einige Fettnäpfchen getreten:

- Finanzprodukte auf Anraten von Bank oder nahestehender Personen abgeschlossen, die ich rückblickend teilweise anders entschieden hätte. Gleichzeitig wurden manche Entscheidungen aufgrund zu viel Grübeln glücklicherweise nicht final umgesetzt.

- Zu viel Zeit in theoretischer „Kurvendiskussion“ verbracht, statt direkt mit dem ETF-Sparen zu starten.

Meine Versicherungen und Verträge habe ich gut im Griff. Neben dem Umstrukturieren vom Depot steht aktuell einzig meine BU-Versicherung noch zur Prüfung aus und meinen Bausparer möchte ich dieses Jahr ebenfalls kritisch hinterfragen. Beides ist jedoch im Moment nicht vorrangig.

Ziel „Neujahrsputz“ im Depot

Es gibt zwei Themen, die ich schon länger vor mir herschiebe:

- Altlasten im Depot bewerten: verkaufen oder behalten?

- Tagesgeld reduzieren und in ETFs investieren?

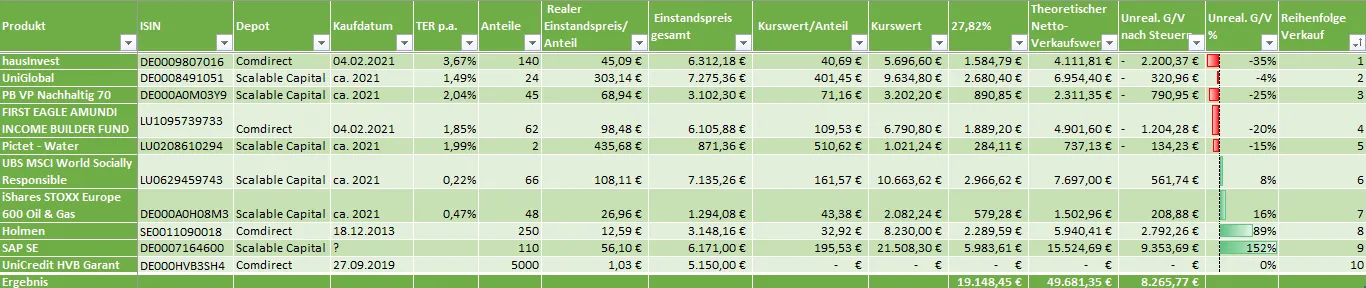

Überblick Depots (~102.200 €)

Altbestände – ursprünglich Sparpläne oder Einmalkäufe:

- UniCredit HVB Garant / DE000HVB3SH4 / 5.000 € (läuft noch bis 08.2029)

- FIRST EAGLE AMUNDI / LU1095739733 / 62 Stk. ~ 6.800 €

- iShares STOXX Europe 600 Oil & Gas / DE000A0H08M3 / 48 Stk. ~ 2.000 €

- PB VP Nachhaltig 70 / DE000A0M03Y9 / 45 Stk. ~ 3.100 €

- UBS MSCI World Socially Responsible / LU0629459743 / 66 Stk. ~ 10.600 €

- UniGlobal / DE0008491051 / 24 Stk. ~ 9.600 €

- Pictet - Water / LU0208610294 / 2 Stk. ~ 1.000 €

- hausInvest / DE0009807016 / 140 Stk. ~ 5.600 €

Schenkungsaktien:

- Holmen / SE0011090018 / 250 Stk. ~ 8.100 €

- SAP SE / DE0007164600 / 110 Stk. ~ 22.200 €

Renten-ETF:

- Ab diesem Jahr 500 € statt 400 € im Monat via Sparplan

- Vanguard FTSE All-World / IE00BK5BQT80 / 157 Stk. ~ 25.800 €

- UBS Core MSCI World / IE00BD4TXV59 / 46 Stk. ~ 1.600 €

Überblick Tagesgeld

Abzüglich meines Notgroschens beläuft es sich aktuell auf 60.400 € und wird monatlich mit 200 € bespart. Der Angebotszins von 2,90 % p.a. läuft demnächst aus.

Das Geld ist in den letzten 10 Jahren zwischen Tages- und Festgeld gewandert – immer mit dem Gedanken, dass bei einem Eigenheim mit Familie Kapital benötigt wird. Aktuell ist das jedoch wieder Zukunftsmusik.

Meine Überlegungen

- Den offenen Immobilienfonds (hausInvest) nicht zurückgeben, sondern endlich direkt verkaufen.

- MSCI World Socially Responsible eventuell weiterlaufen lassen als Renten-ETF.

- Restliche Altbestände (bis auf UniCredit) ebenfalls verkaufen und in den Renten-ETF umschichten.

- Schenkungsaktien vorerst stehen lassen und nur bei Bedarf zu einem möglichst guten Kurs verkaufen.

- Tages-/Festgeld: Abwägen, ob das Geld weiterhin wie bisher geparkt oder ein Großteil einmalig in ETFs investiert werden sollte – ein Balanceakt zwischen pragmatischer Vernunft und der Verlockung höherer Renditen.

- Die Wahl des Renten-ETFs nochmals prüfen – die Entscheidung im Herbst war eher impulsiv, um „etwas zu verändern“ und gleichzeitig eine neue LIFO-Steuer-Tranche für die Entnahme im Alter zu erzeugen.

Offene Fragen

- Depotwechsel vor Verkauf: Wäre ein Wechsel zu einem günstigeren Depot sinnvoll, um die Verkaufskosten zu reduzieren und so mögliche Verluste abzumildern? U.a. der hausinvest ist bei Comdirect. Das Zweitdepot ist bei Scalable Capital.

- Faustregeln bei Altlasten: Take Profit ~ +20 % / Stop Loss ~ -10 % – ist das eine praktikable Orientierung oder sollte man hier besser einmal „in den sauren Apfel beißen“ und konsequent umschichten?

Ich möchte mein Depot möglichst „keep it simple“ halten. Ich weiß, dass ich jede Entscheidung selbst treffen und tragen muss, freue mich gleichzeitig auf eure Schwarmintelligenz, um die für mich stimmigste Lösung zu finden.

Vielen Dank fürs Lesen!

Viele Grüße

der Sparzwerg