Da möchte ich vehement widersprechen. Für mich mit Abstand die schlimmste Oberfläche.

Ist anscheinend - wie zu erwarten - sehr individuell.

Da sind doch Smartbroker+ und Scalable schlimmer.

Da möchte ich vehement widersprechen. Für mich mit Abstand die schlimmste Oberfläche.

Ist anscheinend - wie zu erwarten - sehr individuell.

Da sind doch Smartbroker+ und Scalable schlimmer.

Ja! Deswegen habe ich Smartbroker+ sehr schnell wieder den Rücken gekehrt. Ich find's billig, andere finden es toll.

Smartbroker+ finde ich nicht so dolle von der Oberfläche.

Das ist durchaus eine erkennbare Tendenz.

Weshalb du du denn zwei aktive Depots bei zwei unterschiedlichen Neobrokern?

Ich habe festgestellt dass TR und Scalable Vor- und Nachteile haben:

TR (bisher): Schnellere Ein- und Auszahlungen auf das Cash-Konto mit hoher Verzinsung, intuitivere Benutzeroberfläche

Scalable: Deutlich mehr Auswahl an Wertpapieren, wenn man nicht nur den MSCI World & co. kaufen möchte

Wie der eine oder andere hier habe ich noch ein Depot bei einer Direktbank aus alten Zeiten, als es noch gar keine Neo-Broker gab. Mittlerweile 2 aktive Depots bei den sog. Neo-Brokern.

Die Wertpapiere bei der Direktbank liegt eigentlich nur rum (kein Kauf, Verkauf falls notwendig). Käufe werden aktuell ausschließlich über die Neo-Broker durchgeführt.

Zudem ist noch ein Account bei einer Kryptowährungsplattform für Krypto-Handel vorhanden. Ist deutlich günstiger als bei den Wertpapierplattformen.

Alles anzeigen

Alles anzeigenHallo zusammen,

das habe ich als hilfreich gefunden:

https://www.finanztip.de/kfz-versicheru…z-rabattretter/

Regelmäßig eher wechseln ist hilfreich.

(Telematik macht es auch günstiger und „behindert“ eher die Wechselbereitschaft)- Irgendwas ist immer).

LG

Bei mir lohnt sich das Wechseln bisher nicht. Bin schon Jahre bei der Huk24 und gebe regelmäßig zum Jahresstichtag meine Daten bei Check24 ein. Die Huk24 ist stets günstiger für mich, auch bei Beitragsanpassungen ![]()

Bitte,bitte,bitte nenne diese Personen niemals mehr Berater.

Genau so und nicht anders. Berater sind Verkäufer. Das muss man halt wissen.

Die VR-Banken vertreiben Union Investment-Produkte. Die Sparkassen vertreiben Deka-Produkte. Usw. ....

Warum wohl?

HUK vs. Barmenia - da würde ich blind die Barmenia wählen, weil die HUK in der PKV einfach grottenschlecht ist.

Alles anzeigen

Alles anzeigenVersprochen:

Die im

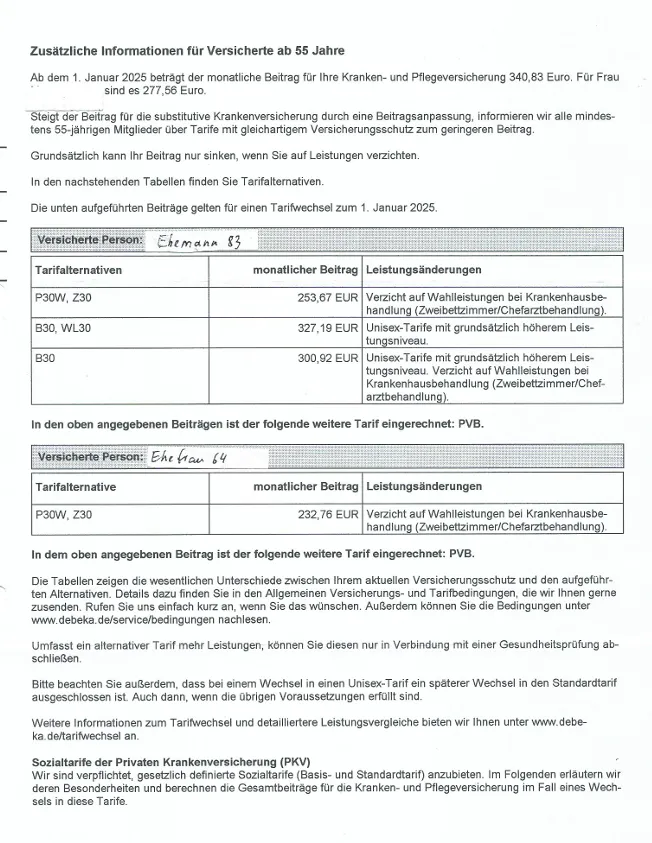

Die im Weiteren genannten zwei Sozialtarife (PKV) kommen für uns nicht in Frage:Basistarif BTB30I Mann 184 - Frau 216 (vergleichbar GKV)

Standardtarif STB30 Mann 111 - Frau 139 (vergleichbar GKV)

Interessant ist, dass der Wegfall von Chefarzt und Zweibettzimmer im Tarif P30W (W wie Wegfall) bei mir eine Kostenersparnis von 87,16 € also etwas mehr als die Beitragserhöhung von 84 € ab 2025 ausmachen, bei meiner Frau nur 44,80 € und im Tarif B30 (Unisex) bei mir nur 26,67 €.

Es geht (mir) bei der Überlegung zum Wegfall auch nicht um Armut, sondern um finanzielle Abwägung.

M.E. ist die Chefarztbehandlung nicht wirklich von Vorteil, was hier mal diskutiert werden könnte.

Wenn die Zuzahlung zu einem Zweibettzimmer 100 € beträgt, trägt die Debeka davon 30 €.

Wenn ich 87,16 €/M spare, sind das 1.046 €/J.

Das würde 35 Tage im Krankenhaus bedeuten.

Zu klären wäre, ob ein 83jähriger noch eine Krankenhaustagegeldversicherung bekommt und zu welchem Preis.

berghaus 06.12.24

Bei jeglicher (und berechtigter) Kritik zu den Beitragsanpassungen:

Deine Beiträge für die PKV ab 01.01.2025 finde ich immer noch recht günstig. Ich nehme an, Zweibettzimmer und Chefarzt ist inkludiert, korrekt?

Hallo, bin seit über 50 Jahren Mitglied bei der DEBEKA (Pensionär mit 70% Beihilfe). Gestern kam die Mitteilung, dass sich mein Beitrag ab Januar 25 um 50 (!!) % erhöht. Ich empfinde das als Unverschämtheit. Was bleibt mir, als zu schlucken? Ein Wechsel in eine andere Gesellschaft dürfte wohl kaum in Frage kommen, oder?

50% sind happig. Meine bessere Hälfte hat definitiv weniger aufgebrummt bekommen (Ich als Angestellter ca. +20% bei der Debeka). Interessant wäre es aber mal zu erfahren, wie die anderen Gesellschaften erhöht haben. Die Debeka wird ja stets gerne durch das Dorf getrieben ![]() Man muss sagen: Es gibt halt Licht und Schatten.

Man muss sagen: Es gibt halt Licht und Schatten.

Ein Wechsel in eine andere Gesellschaft dürfte aufgrund des Wegfalls der Altersrückstellungen wohl eher nicht infrage kommen.

Einen Wechsel in einen anderen Tarif innerhalb der Gesellschaft (Standardtarif / Basitarif) könnte man prüfen lassen. Das würde ich aber detailliert bei einem Experten tun lassen, wo entsprechend Honorar fällig werden dürfte.

Alles Gute!

Bei mir mal nichts... hab nur eine SDAX Aktie.

ok.

Was macht diese Marke konkret "psychologisch wichtig"?

Vielleicht das gleiche was psychologisch die 20.000er Marke beim DAX macht? ![]()

Ich bin auf eine Firma gestoßen, die sich mit der Geldanlage in Kunst in der Schweiz beschäftigt, also auch zum Schutz vor einem Zugriff aus Deutschland.

Was ist von solchen Angeboten zu halten? Allzuviel habe ich nicht herausfinden können, außer das man sich selbst im jeweiligen Kunstbereich auskennen sollte, wenn man nicht aus bloßer Liebhaberei, sondern wegen Rendite-Zielen da investiert. Von daher habe ich ein eher gemischtes Gefühl, da ich keine Ahnung von Kunst habe. Es würde bei mir um einen hohen 6stelligen Betrag gehen.

Um diese Firma geht es:

Bei Investitionen in Kunstobjekte gelten wohl folgende Voraussetzungen:

1. Man ist ausgewiesener Experte in dem Segment,

2. Man hat genug Spielgeld in der Tasche, von dem man eh nicht mehr weiß, wo es noch angelegt werden sollte .

Ansonsten besser die Finger davon lassen.

Also für den 08/15-Sparplan (ETF/Aktie) für eine Einzelperson in eigener Sache also eine uneingeschränkte Empfehlung, oder nicht?

Auf jeden Fall. Ich finde, die haben auch ziemlich viel mehr als die 08/15-Sparpläne im Angebot ![]()

Ich kann mich den Beiden nur anschließen - ich habe dort ein Depot seit 2019. Aufträge wurden problemlos und korrekt verarbeitet. Überträge von Wertpapieren zu TradeRepublic und von TradeRepublic wurden immer binnen einer Woche abgewickelt.

Die gelieferten Abrechnungen waren bisher fehlerfrei.

Allerdings, und das muss man wissen: Bei TradeRepublic kann man viel handeln, aber eben nicht alle Wertpapiere, die es da so auf dem Markt gibt.

Nur so als Denkanstoß, wenn man auf die Idee kommen sollte, ohne sich vorher zu informieren, ein komplettes Depot dorthin zu verlagern und dieses Wertpapiere beinhaltet, die dort nicht handelbar sind.

Tatsächlich kann man schon sehr viele Wertpapiere handeln (hier bin ich positiv überrascht) und das dürfte für die meisten ausreichend sein. Allerdings - und das ist dann richtig und auch wichtig - falls man bestimmte oder spezielle Wünsche diesbezüglich hegt, sollte man die ISIN'S vorab mal checken bei TR bzgl. Verfügbarkeit.

Ich bin recht zufrieden. Habe schon länger mein Depot dort. Ich kann die Probleme, die andere kundtun, (zum Glück) nicht teilen.

Die App finde ich sehr anwenderfreundlich.

Auszahlungen vom Verrechnungskonto ("Tagesgeldkonto") erreichen mein Girokonto i.d.R. noch am gleichen Tag.

Wäre ich Girokonto-technisch noch nicht versorgt, würde ich ernsthaft überlegen, auch dort mein Girokonto zu eröffnen.

Eine solche Haltung dürfte übrigens einer der diversen Gründe sein, warum es mit der Finanzbildung hierzulande bestellt ist, wie es eben bestellt ist ...

Nämlich überwiegend traurig.

Da kann ich nur zustimmen!

Standardantworten meiner Schwiegereltern, wenn es um finanzielle Themen geht "Och, doch nicht heute" "Da wollen wir heute nicht drüber sprechen" usw.

Am Ende sind es alles Ausreden und es fehlt einfach am finanziellen Mindset. Ende vom Lied u.a.: Mit >80 J. wurde eine neue Gasbrennwerttherme vollfinanziert (aufgeschwatzt vom "Berater") und auf dem Sparbuch verendet andererseits "Beerdigungsgeld".

Der "Knackpunkt" für das Abrutschen des Scores könnte tatsächlich die Aufkündigung Deiner alten Bankverbindung sein und der Abschluss der neuen Bankverbindung. Für einen hohen Score sind lange Kundenbeziehungen zuträglich. Eine neue Bankverbindung bedeutet theoretisch ein größeres Risko für einen potenziellen Zahlungsaufall.

Dr. Schlemann, weshalb nutzen Sie eigentlich jede Gelegenheit, um die HUK hier in ein negatives Licht zu rücken? Entspricht das evtl. ihren vertrieblichen Interessen, da die HUK keine Maklerprovisionen zahlt?

Schau mal in den Weiten des Netzes bzgl. Erfahrungen von Versicherten. Die Huk ist eine einzige Katastrophe.

Hallo zusammen,

wer auch bei der privaten Krankenversicherung den Preis betrachtet bzw. das Preis - Leistungsverhältniss kann sich auch die HUK anschauen.

Insbesondre dann wenn er „nur“ solide Leistungen erwartet.

LG

Die HUK bietet m.E. eine solide KfZ-Versicherung, Haftpflicht (v.a. mit dem Baustein Vermögensschadenhaftpflicht für Beamte) und Rechtschutz an. In der PKV sind sie alles andere als stark.

Hallo zusammen,

auch bei der HUK werden Sie überleben -ohne Assistenzsystem.

LG

Beim "Überleben" ist der Tod aber schon recht nahe, oder?