Hallo liebes Team,

mit großem Interesse habe ich den Artikel aus dem Newsletter gelesen: Uniprofirente wird zum 1. Juli umgestellt

Ich gehöre leider zur unglücklichen Gruppe der 4.000 Kunden, welche in 2015 widersprochen haben (siehe Finanztip - Uniprofirente „Wer 2015 und 2017 – zum Zeitpunkt der Umstellung der Uniprofirente – genügend Aktiengewinne als Puffer aufgebaut hatte, dem haben wir seinerzeit empfohlen, am ursprünglichen Vertrag festzuhalten. Das haben etwa 15.000 Sparer auch gemacht. Laut Union Investment gab es nun bei etwa 4.000 Kunden Umschichtungen in den Rentenfonds.“)

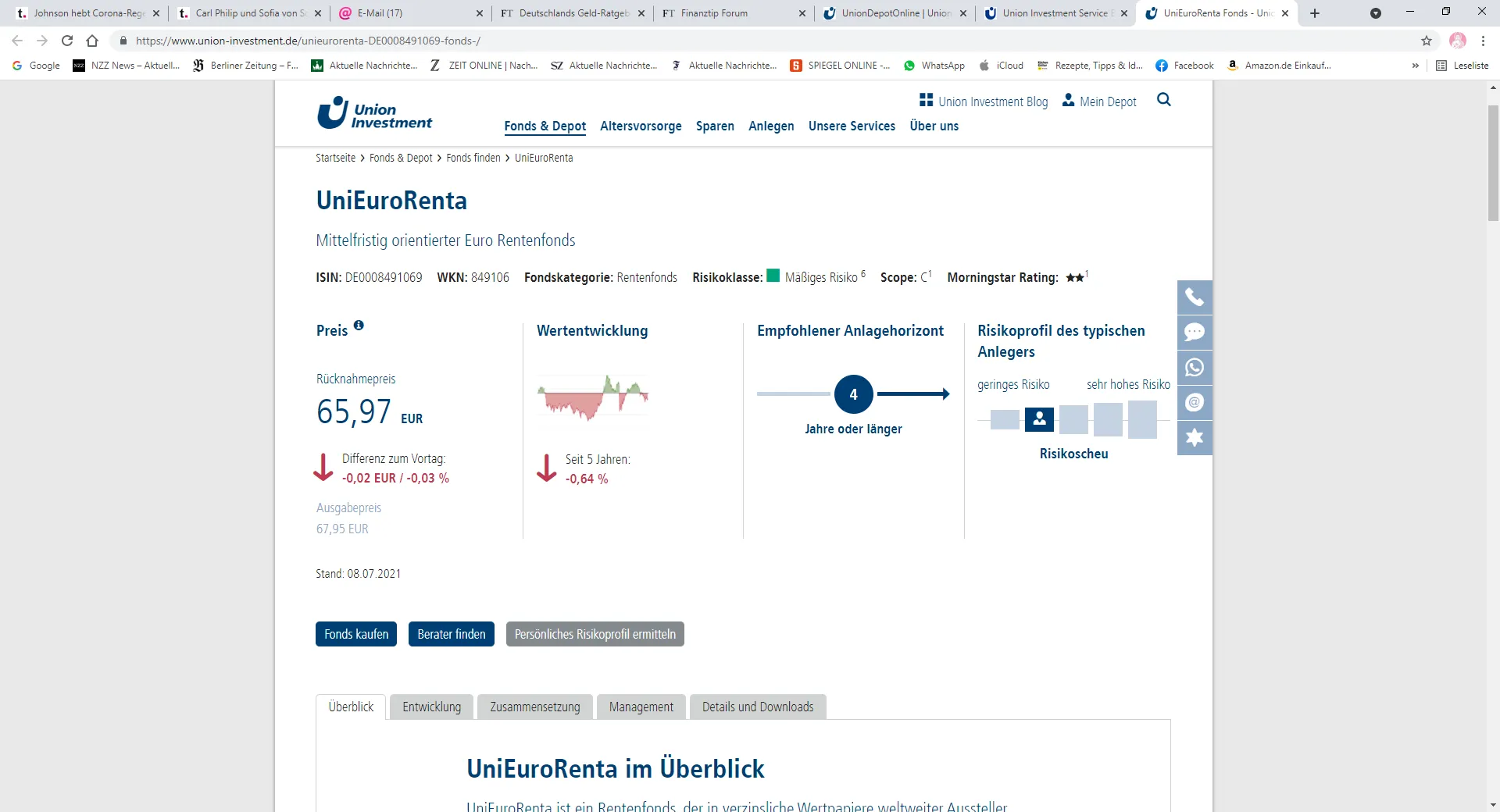

Mein UniProfirente Vertrag läuft seit 2010. Vor Corona hatte ich 27.003,11€ Depotguthaben mit einem ausgewiesenen Gewinn iHv 10.177,10€. Dann erfolgte am 16.03.2020 die Umschichtung aller Anteile in UniEuroRenta Papiere.

Heute liegt mein garantiertes Guthaben bei 19.777€, mein Depotguthaben bei 24.439 €. Davon werden 4.389,64€ realisierte Gewinne (aus der Umschichtung) angegeben und ein aktueller Gewinn in Höhe von 265,58€.

Weil ich erst 32 Jahre alt bin und damit die Ansparphase noch relativ lange dauert, möchte ich ungerne das Guthaben nun so ‚brach liegen lassen‘ im UniEuroRenta mit einer Quote von 91,44% Anteil.

Eine Rücknahme des Widerspruches aus 2015 hatte ich bisher eher ausgeschlossen, weil die Rendite mit dem UniGlobalVorsorge einfach die Anlageform nicht rechtfertigt (rückblickend danke an Finanztipp für den Tipp mit dem Widerspruch in 2015 !).Für Anbieterwechsel werden teilweise horende Gebühren von bis zu 1.700€ aufgerufen, um den Depotwert zu übernehmen. Wie im Artikel beschrieben würde ich davon aktuell auf jeden Fall Abstand nehmen und auf die möglichen Reformen durch die neue Bundesregierung warten.

Ich hatte zwischenzeitig überlegt eine Kapitalentnahme über Wohnriester durchzuführen, da wir nächstes Jahr ein Haus bauen. Nachdem ich mich intensiv mit dem Wohnförderkonto beschäftigt habe, scheint diese Option aber auch nicht wirklich sinnvoll.

Deshalb meine Frage: sollte der damals erfolgte Widerspruch zurückgenommen werden, so dass auch mein Aktienanteil wieder auf bis zu 40% bzw. sogar einen höheren Wert erhöht werden kann? Oder würdet ihr empfehlen 'einfach gar nichts' zu unternehmen und auf die Reformen zu warten?

Ich freue mich über jeden Hinweis und freue mich auf den Austausch zu dem Thema

Viele Grüße

Marco