Hallo zusammen,

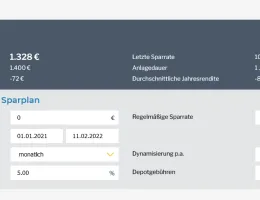

meine Eltern investieren seit 01.2021 eine monatliche Sparrate in den UniRak Fonds.

Vorneweg: Ja, ich weiß, dass das nicht sooooo klug war und ich persönlich hätte auch anders investiert. Das Kind ist aber nun mal in den Brunnen gefallen.

Der Fonds ist in den letzten Wochen stark ins Minus gedreht und auf die bisherige Einzahlphase hätten meine Eltern bei einem jetzigen Verkauf einen Verlust gemacht.

Ist etwas bekannt, was bei dem Fonds los ist? Insgesamt ist die Börsenentwicklung seit 01.2021 trotz kleinerer Rücksetzer ja positiv.

Was würdet ihr tun? Sparplan kündigen und anderweitig investieren?

VG Markus