Abgeltungssteuer bei ETF

Guten Tag,

der Artikel der Finanztip vom 19.10.2023 "So viel Steuern musst Du von Deinem ETF abdrücken " hat mich im Abschnitt "Ordergebühren werden eingerechnet " etwas verunsichert.

Dort wird in Fettschrift geschrieben: Der Gewinn ist die Differenz zwischen dem Verkaufs- und dem Kaufkurs.

Das heißt, für die Berechnung der Abgeltungssteuer wird der ursprüngliche (vor Jahren gezahlte) Kaufpreis für die Gewinnermittlung vom Erlös abgezogen und nicht der Wert der Anteile zu Jahresanfang ?

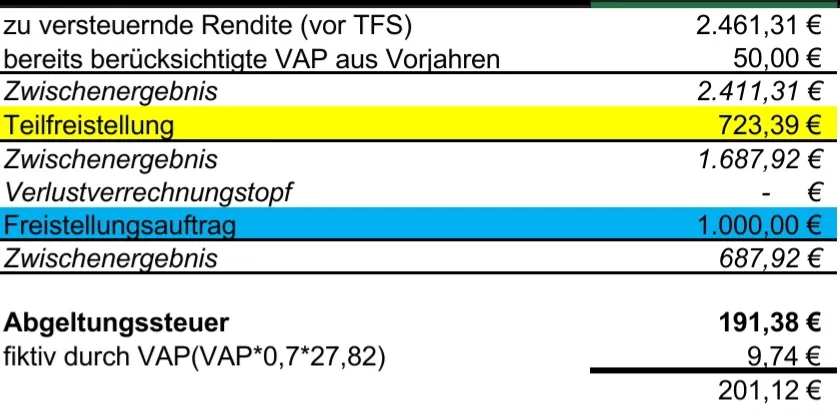

Wenn bislang aufgrund des erteilten Freistellungsauftrages keine Steuern angefallen sind, ist bei einem jetzigen Verkauf der Fondsanteile der komplette Vermögensaufbau zu versteuern ? Tatsächliche Belastungen des Verrechnungskontos in Höhe der Vorabpauschale sind durch den Freistellungsauftrag nicht erfolgt.

Anmerkung: Mich würde nur die Regelung nach 2018 interessieren. Besonderheiten für den Bestand bis 31.12.2017 können unberücksichtigt bleiben.

Ich war bislang davon ausgegangen, dass der Jahresanfangsbestand dem Verkaufserlös gegengerechnet wird.

Kann mir jemand helfen und mir sagen, welcher Wert vom Erlös abgezogen wird ?

Danke !