Hallo,

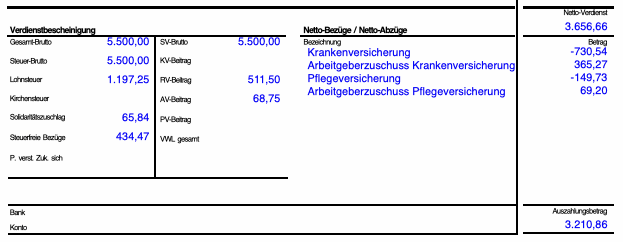

Ich habe nach meinem Wechsel von der GKV in die PKV nun festgestellt, dass ich eine deutlich höhere Lohnsteuer zahlen muss und mein Nettoeinkommen dadurch geringer ausfällt.

Darüber wurde ich nicht aufgeklärt. Entsprechend verärgert bin gerade.

Die Widerrufsfrist ist natürlich abgelaufen, bevor ich den neuen Lohnzettel erhalten habe.

Gibt es irgendeine Möglichkeit für mich wieder in dir GKV zu wechseln? Zum Beispiel, weil ich nicht darüber aufgeklärt wurde?

Hat jemand ähnliche Erfahrungen?

Viele Grüße und besten Dank.