Werte Finanzfachleute,

ich bin schon länger am überlegen, ob ich meine Pensionskasse beitragsfrei stellen lassen soll (u.a. wegen Doppelverbeitragung)

Hab selber schon ein wenig rumgerechnet und bin zu dem Ergebnis gekommen, dass wenn ich den geringeren Nettobetrag in ETFs investiere und eine Rendite von 4,5% p.a. erwirtschafte ich ungefähr auf das gleich Ergebnis komme (Barwert-Methode).

Bei der ETF-Variante (ohne Pensionskasse) bekomme ich dann aber natürlich noch mehr an gesetzlicher Rente, weil mehr eingezahlt wird.

Wir sprechen von ca. 15 Jahren bis zu meiner Rente.

(Metallrente 3,25% versprochen, keine KV-Ersparnis da Höchstbetrag)

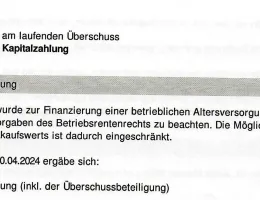

Was mich von der Beitragsfreistellung ein wenig nachdenklich stimmt, ist der Passus im Vertrag, dass bei Beitragsfreistellung Nachteile entstehen (keine Überschussbeteiligung) etc.

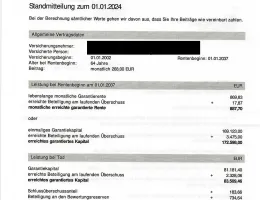

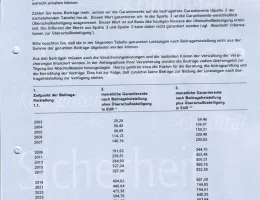

Was würdet Ihr an meiner Stelle machen - siehe Screenshots:

VG

kapaul