Zurück zum Thema:

Mir, 83, seit 1967 beihilfeberechtigt und bei der Debeka (jetzt Beihilfe70 %/ Debeka 30 %) hat Debeka am 08.11.2024 mitgeteilt, dass ab 01.01.2025 die Beiträge wie folgt erhöht werden:

Ehemann (83)

........ alter Beitrag/neuer Beitrag - +/- % (abgerundet)

P30 187/271 +45 (%) = + 84 €/Monat

Z30 17/17 0

PVB 49/53 + 3

Sum 254/340 +34

Ehefrau (64)

P30 180/205 +14 (%)

Z30 17/17 0

PVB 52/55 +7

Sum 249/278 +12

Kind (23)

P20K 42/50 +20 (%)

Z20K 4/4 0

Su 45/64 +19

Summe 3 Personen

560/684 +124 (22%) x 12 = + 1.488 €/Jahr

Die Tarife P30/Z30/PVB haben sich bei mir seit 2015 wie folgt erhöht:

2015 134/18/25

2017 147/18/30

2021 187/17/41

2024 187/18/49

2025 271/17/53

Daraufhin habe ich am 25.11.2024 folgendes an die Debeka geschrieben:

Sehr geehrte Damen und Herren,

Ihre Mitteilung vom 08.11.2024 über die Änderung der Beiträge In der Kranken-/Pflegeversicherung ab 01.01.2025 hat mich sehr erschreckt, da ich insgesamt für die drei versicherten Personen knapp 1.500 €/Jahr mehr zahlen soll.

Ich habe Verständnis für die der Inflation angepassten Beiträge auch insbesondere dann, wenn die Leistungen verbessert werden.

Selbst die Preiserhöhungen bei meiner Frau und meinem Kind im Tarif P30 und P20K von 25 % und 9 % könnte ich noch akzeptieren, da deren Summen nur um 12 % bzw. 19 % gestiegen sind.

Unverständlich ist jedoch die Erhöhung meines Tarifes P30 um 84,00 € von 187,31 auf 271,31 €, also um 45 %.

Ich bitte deshalb um Überprüfung oder Erklärung, warum nach jahrzehntelanger moderater Preisanpassung ein solcher Preisanstieg stattfinden soll und welche Rolle eventuell dabei mein Alter von jetzt 83 Jahren auch in Anbetracht von Altersrückstellungen bei meiner nunmehr 57jährigen Mitgliedschaft in der DEBEKA spielt.

Mit freundlichen Grüßen

Die dem Erhöhungsschreiben beigefügten 6seitigen Erläuterungen habe ich erst danach ‚entdeckt‘:

Danach müssten die Beiträge nach § 203 (2) des Vertragsversicherungsgesetzes (VVG) angepasst werden, wenn sich die Versicherungsleistungen oder die Sterblichkeit und damit die Lebenserwartung deutlich … ändert.

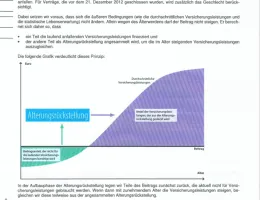

Jedes Jahr würden die Leistungen und die Sterblichkeiten der Gruppen (Männer, Frauen usw.) verglichen und erst, wenn bestimmte im Gesetz vorgegebene Prozentzahlen überschritten würden, würden die Tarife (überhaupt) überprüft und angepasst

Diese, als ‚Auslösende Faktoren‘ bezeichnet, betrügen bei Männer 21,8 %, bei Frauen 18,5 % und bei Kinder etwa 17 %.

Bei einer solchen ‚Auslösung‘ müsste ‚alle Rechnungsgrundlagen auf den neuesten Stand gebracht werden‘.

Die individuellen Beiträge könnten aus den vorstehenden Faktoren nicht abgeleitet.

Diese Berechnungen könnten sich auf die Beiträge je nach Alter unterschiedlich auswirken.

Das ganze sind meines Erachtens Schwurbelsätze und erklärt keineswegs die Preiserhöhung im Tarif P 30 um 45 % und bei anderen hier im Forum um noch mehr.

Das ganze hätte man auch in einem Satz sagen können.

Sodann frage ich mich (oder besser die Debeka), ob die oben genannten Preiserhöhungen früherer Jahre grundlos auch Folge des ‚jährlichen‘ Vergleichs waren und warum dabei nicht auch so viel erklärt wurde.

Die Antwort der Debeka auf mein Schreiben kam schnell mit Datum vom 28.11.2024, weil die ‚weiteren Informationen‘ weitgehend aus Satzbausteinen gleicher Bauart und mit gleichem Inhalt wie zuvor bestanden.

Auf meine Frage, wie es in meinem Fall zu einer Erhöhung von 45 % kommt, wurde nicht eigegangen.

Beigefügt ist eine Erläuterung der Altersrückstellung mit der Aussage, dass der „Beitrag allein wegen des Älterwerdens nicht steigen dürfe“.

Diese zwei Seiten werde ich morgen noch hier einstellen.

Ebenso die Vorschläge, wie ich durch Verzicht auf Leistungen, wie z.B. Chefarzt und Zweibettzimmer, zu niedrigeren Beiträgen kommen könne.

berghaus 05.12.24