Wer nur 8200€ im Jahr dafür bezahlt eine dreiköpfige Familie die zusammen 170 Lebensjahre auf die Uhr bringt in einem der besten Gesundheitssysteme der Welt unter zu bringen möge sich dich mal überlegen wieviel einem so eine mögliche Medizinische Versorgung überhaupt wert ist.

Beitragserhöhung zum 01.01.25

-

Wilhelm-Karl -

29. November 2024 um 11:26 -

Erledigt

-

-

Nach

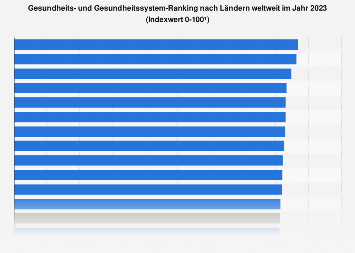

Gesundheitssystem Ranking nach Ländern weltweit 2023 | StatistaWelches Land hat das beste Gesundheitssystem? Laut Ranking der Gesundheitssysteme weltweit finden sich die besten Gesundheitssysteme in asiatischen Ländern.de.statista.com

Gesundheitssystem Ranking nach Ländern weltweit 2023 | StatistaWelches Land hat das beste Gesundheitssystem? Laut Ranking der Gesundheitssysteme weltweit finden sich die besten Gesundheitssysteme in asiatischen Ländern.de.statista.comSind wir in den top 10 nichtmehr.

Um die 2000 er war das meines Wissens noch bei den top 3.

-

Auf meine Frage, wie es in meinem Fall zu einer Erhöhung von 45 % kommt, wurde nicht eigegangen.

Hallo Berghaus,

bestätige ich voll und ganz, weil es mir genauso ging. Wie du, bei deiner Nachfrage, bekam ich ein mehrseitiges Allgemeinschreiben , auf denen "auslösende Faktoren" und vieles mehr geschrieben stand, auch dass ja übrigens der Treuhänder der Beitragserhöhung zugestimmt

hat. Dagegen kannst du nichts machen, die heutigen Begleitschreiben zur Beitragerhöhung

sind rechtlich absolut wasserdicht.

Verschiedene PKV`s hatten in der Vergangenheit mit ihren Erklärungen oft dem Versicherungsnehmer die Erhöhung nicht ausreichend bzw. plausibel genug mitgeteilt und sind daher bei Klagen hinten runter gefallen. Die Gerichte urteilten, dass diese lapidaren Erklärungen nicht ausreichen, und damit die Beitragserhöhung unwirksam ist. Das passiert den Versicherungen heute nicht mehr!

Ich hätte dir gerne etwas angenehmeres geschrieben, aber leider "isses" so.

Gruss

Klotz

-

Hallo,

ich hänge mich mal an dieses Thema ran, da ich auch Fragen habe.

Bin ebenso bei der Debeka seit über 25 Jahren. Dort habe ich bisher den Tarif P30+P20, Z30+Z20, BE/S1 und PVB (beihilfeberechtigt 50%). Also noch einen alten BisexTarif.

Zum 1.1.25 kommt bei mir jetzt eine Beitragserhöhung über 98 €. Also ganz schön heftig.

Als Alternative für geringere Beitragszahlungen wurde mir angeboten den vorgenannten Tarif durch Verzicht auf Wahlleistungen (Zweibett/Chefarzt) zu reduzieren. Ersparnis wäre 87 €.

OK. Zweibettzimmer ist mir jetzt nicht so ganz wichtig. Bei Chefarzt bin ich mir nicht sicher. Bin jetzt auch über 55 Jahre und ob dies dann nicht mal sinnvoll ist bezüglich des Chefarztes.

Als weiteres wurde mir ein Unisex-Tarif angeboten B30, B20K, WL30, WL20K, BG.

Hier habe ich jetzt schon viel in den Tarifbedinungen gesucht. Enthält nach meiner Meinung die gleichen Leistungen wie der BisexTarif, wohl noch ein wenig bessere Leistungen und wäre aber 40 € günstiger.

Erste Frage, frage extra hier, da ich nicht direkt bei der Debeka nachfragen will, die wollen ja am Ende nur ihr Produkt verkaufen.

Ist es korrekt, aus Erfahrungen, dass der Unisex Tarif im Grunde der gleiche ist wie der Bisex PTarif?

Und weiter an die Experten. Ist damit zu rechnen, dass der Beitrag des Bisex PTarifs noch weiter steigen wird, da dieser ja ein Auslaufmodell ist und keine neuen Beitragszahler hinzukommen?

Bzw. ist auch mit wesentlich höheren Beiträgen des UnisexTarifs zu rechnen, so dass es sich am Ende ausgleicht?

Ein Versicherungswechsel ist bei mir mit über 55 Jahren und Vorerkrankung Hypertonie (müsste dann ja bei einer anderen Versicherung wohl Risikoaufschlag zahlen) wohl

eigentlich unsinnig (zahle bei der Debeka keinen Risikoaufschlag)

Danke, schon mal vorab für Antworten.

-

Hast Du zu den B Tarifen schon ein konrektes Angebot von der Debeka vorliegen? In der Regel sind die B Tarife aufgrund höhren Leistungsumfangs nämlich teurer als die alten P Tarife. Es ist auch eine neue Gesundheitsprüfung zu machen bei Tarifwechsel, mit Erkrankungen gibt es schnell Aufschläge in B Tarifkomponenten.

Von der Leistung kürzen würde ich niemals machen. Ist zwar bitter im Moment mi den Beiträgen, aber eine Leistungskürzung ist finde ich die falsche Herangehensweise. Es bleibt die Hoffnung auf weitere deutliche Besoldungserhöhungen in den nächsten Jahren.

Interessant wäre noch zu erfahren von welcher Beitragshöhe du kommst.

-

Hallo,

ja, habe Angebote.

Derzeit Tarif P30+P20, Z30+Z20, BE/S1 und PVB aktuell 338 € steigt ab 1.1.25 auf 437 €.

Angebote für den Unisex B30, B20K, WL 30, WL20 K, BG sind 397,92 €, BG ist wie ich jetzt herausgefunden habe, wohl ein etwas schlechterer Tarif ohne Wahlleistungen

Und den Unisex G30, B20K, WL30, WL20 K, BC mit 428,03 € BC ist mit Wahlleistungen und auch Zugang zum Einbettzimmer.

Allerdings wenn Gesundheitsprüfung erforderlich, da Hypertone bekäme ich wohl Risikozuschlag und wäre noch teuerer als mit dem neuen BisexTarif

-

Danke für die zahlen, das hilft bei der Einordnung!

Das G30 ist ein Schreibfehler, oder? Ich würde auf jedenfall den BC Beihilfetarif nehmen.

Wechsel von P auf B ist IMMER mit Gesundheitsprüfung. Da würde ich einen Antrag einfach mal durchspielen um zu sehen was das mehr kosten würde. Ansonsten habe ich gesehen die Debeka hat wohl jetzt auch einen B-Easy Tarif mit Selbstbeteiligung, der sollte deutlich günstiger sein. Ob der ansonsten identisch zum B ist, kann ich aber nicht sagen, hab das nur grad auf der Homepage entdeckt. Bevor ich Leistungseinbußen in Kauf nehmen würde, würde ich lieber über eine SB nachdenken.

-

Also beim Be-Easy Tarif gilt ein Selbstbeteilung von 270 € pro Kalenderjahr. Weiter habe ich noch nicht geprüft.

Und ja, habe gerade bei der Debeka nachgefragt. Gesundheitsfragen sind erforderlich.

Und wenn man so im Netz nachschaut, zieht eine Hypertonie einen Risikozuschlag nach sich ab 6 % aufwärts. Denke, dass ich da auch bei der Debeka mit rechnen müsste, wollte jetzt aber nicht nachfragen, nicht dass ich jetzt mit meinem jetztigen Tarif noch Probleme bekomme.

Ich denke, dass ich wohl eher beim alten Tarif bleibe, war damit eigentlich bisher immer zufrieden und hatte noch keine Probleme bei der Erstattung.

Denn mit einem anderen Tarif auch mit Selbstbeteilung pro Jahr und dann möglichen Risikozuschlag dürfte ich nicht billiger kommen und ein Wechsel ist auch aussichtlos

-

Von mir nur der Hinweis, dass diese aktuellen Beiträge nur Momentaufnahmen sind.

Schon nach der nächsten Beitragserhöhung kann das Bild völlig anders aussehen. Die P-Tarife haben zumindest ihre Beitragserhöhung hinter sich, den neueren B-Tarifen steht diese womöglich erst noch bevor.Es spricht nichts dafür, dass Tarife mit höheren Leistungen und in denen Frauen für den gleichen Beitrag wie Männer versichert werden, auf Dauer günstigere Beiträge haben können.

Einen Wechsel von Bisex-Tarifen zu Unisex-Tarifen würde ich mir auch wegen der damit verbundenen Nachteile (Wegfall des Rechts auf den Standardtarif) sehr gut überlegen.

-

Von mir nur der Hinweis, dass diese aktuellen Beiträge nur Momentaufnahmen sind.

Schon nach der nächsten Beitragserhöhung kann das Bild völlig anders aussehen. Die P-Tarife haben zumindest ihre Beitragserhöhung hinter sich, den neueren B-Tarifen steht diese womöglich erst noch bevor.Es spricht nichts dafür, dass Tarife mit höheren Leistungen und in denen Frauen für den gleichen Beitrag wie Männer versichert werden, auf Dauer günstigere Beiträge haben können.

Einen Wechsel von Bisex-Tarifen zu Unisex-Tarifen würde ich mir auch wegen der damit verbundenen Nachteile (Wegfall des Rechts auf den Standardtarif) sehr gut überlegen.

Danke für die Rückmeldung.

Hatte ich ja auch bereits angefragt, wie die Beitragsentwicklung zukünftig aussehen wird und ja, wenn ein Tarif erhöht wird, dürfte ein anderen Tarif später an der Reihe sein.

-

Muss doch nochmals nachfragen.

Wenn ich jetzt eine schriftliche Vorabfrage bei der Debeka stelle zur Frage, ob bei Wechsel in den Unisex Tarif bei bestehender Hypertonie, ein Risikozuschlag anfallen würde.

Kann mir diese dann bei verbleiben im alten BisexTarif auch angerechnet werden oder eher nicht, da meine Daten dort ja eigentlich bekannt sind.

-

Du kannst einfach alle Mehrleistungen des Unisextarifes ausschließen, dann kann es auch keinen Risikozuschlag geben.

Dann sparst Du für ein paar Monate ca. 10 EUR monatlich und bist im Unisextarif versichert, dessen Beiträge vermutlich noch schneller davon laufen werden als in Deinem jetzigen, da die anderen Versicherten die höheren Leistungen abrechnen und Du die längere Lebenserwartung und Kosten der mitversicherten Frauen mitbezahlst.

Außerdem verlierst Du neben der Rückkehr-Möglichkeit in die Bisex-Welt auch das Recht auf den Standardtarif, d.h. wenn Du die Unisex-Beiträge nicht mehr stemmen kannst oder willst, bliebe Dir nur noch der teurere und schlechtere Basistarif.

-

Was sind denn z.B. höhere Leistungen im Unisextarif?

berghaus 17.12.24 -

Höhere Erstattung bei Sehhilfen, Rollstuhl, Blindenhund, da gibt es einiges

-