Das hört sich nach einer sinnvollen Strategie an. Ich denke das wird bei mir auch so werden.

Ob man dann 5 Jahre Bedarf im Geldmarkt (Beispiel) und 5-10 Jahre in Anleihen (Beispiel) hält oder die ganzen 10-15 Jahre risikoarm anlegt oder 5/5/5 Jahre mit Geldmarkt/Anleihen/LS60 abbildet, hängt vermutlich von der Präferenz ab.

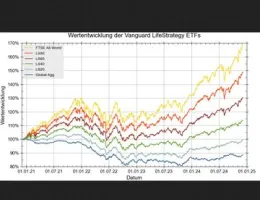

Ja, das ist richtig. Und wahrscheinlich unterscheiden sich diese Methoden in der Rendite und Entnahmehöhe nur marginal. Aber am Ende sind wir alle Menschen. Es ist in einer Baisse/Crash eben ein Unterschied ob ich mich womöglich aus einem Aktientopf bedienen muss der gerade 40% unter dem letzten All-Time High steht oder aus einem LS60 der "nur" 20 oder 25% Drawdown erlebt. Natürlich hat der Aktientopf vorher einen höheren Zuwachs erlebt und es dürfte somit mathematisch aufs Gleiche rauskommen. Aber mir fällt das leichter. Und falls mal ein Copilot das Steuer übernehmen muss, diesem/er erst Recht ![]()