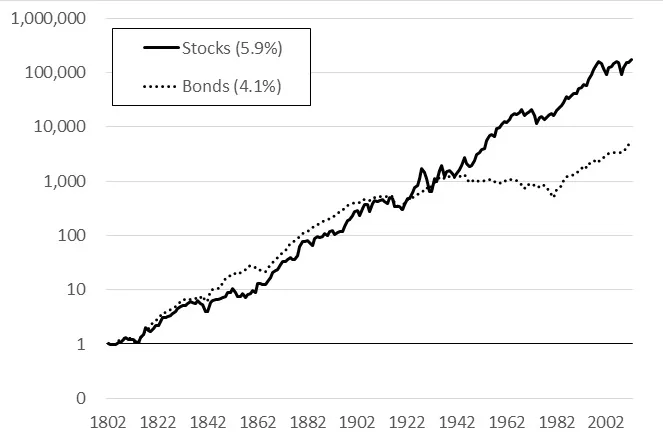

Man muss mit Pauschalaussagen halt immer aufpassen. Ich sehe das bei mir auch oft: ,,Aktien müssen langfristig immer besser laufen". Ist das wirklich so? Es kommt wirklich stark darauf an welchen Zeitraum man betrachtet. Je länger man zurück geht, desto wirrer werden die Daten.

Die Equity Prämie ist zum Beispiel ein relativ neues Phänomen. Früher war das nicht so.

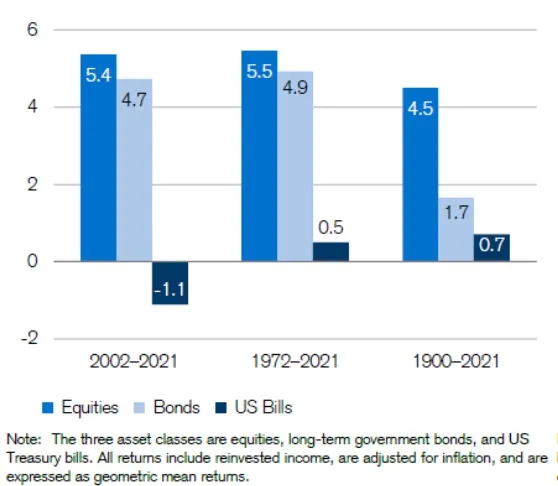

Und selbst im letzten Jahrhundert, gab es zwar eine deutliche Prämie für Aktien, allerdings beruht diese auf eine heftige Outperformance in wenigen Zeiträumen:

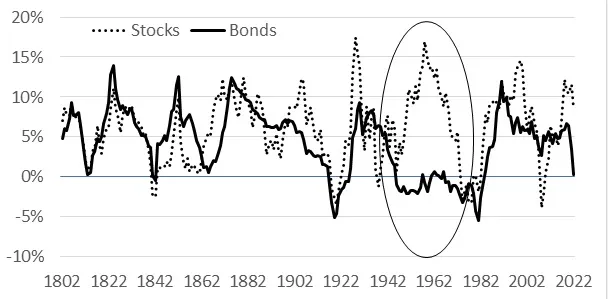

Eindeutig ist auf jeden Fall gar nichts. Man kann eigentlich zu jeder Geschichte einen passenden Zeitraum finden.