Gibt es hier jemanden, der seinen risikobehafteten Teil des Vermögens mit klassischen Indexfonds oder anderen günstigen Fonds verwaltet/aufbaut? Falls ja, mit welchen Fonds?

Anmerkung: Mit klassischen Fonds meine ich Produkte, die nicht wie ETFs (nur) an der Börse gehandelt werden, sondern ohne Spread direkt bei der Fondsgesellschaft ge- und verkauft werden können.

Die Auswahl an klassischen (Index-) Fonds mit einer TER unter 0,5% scheint sehr übersichtlich in Deutschland. Weiß jemand warum das so ist? In den USA gibt es diesbezüglich deutlich mehr Auswahl für Privatanleger und sie werden auch häufig genutzt. Mr. Bogle himself hat mehrfach erwähnt, dass er nicht viel von ETFs halte und klassische Indexfonds besser wären.

Ich kenne nur die Indexfonds von Fidelity und Vanguard.

(Mit 100k und 100 Mio. USD Mindestanlage eher weniger geeignet für Privatanleger)

Oder halt die Fonds von Dimensional.

(Hauen mich bzgl. Kosten/Performance nicht gerade vom Hocker)

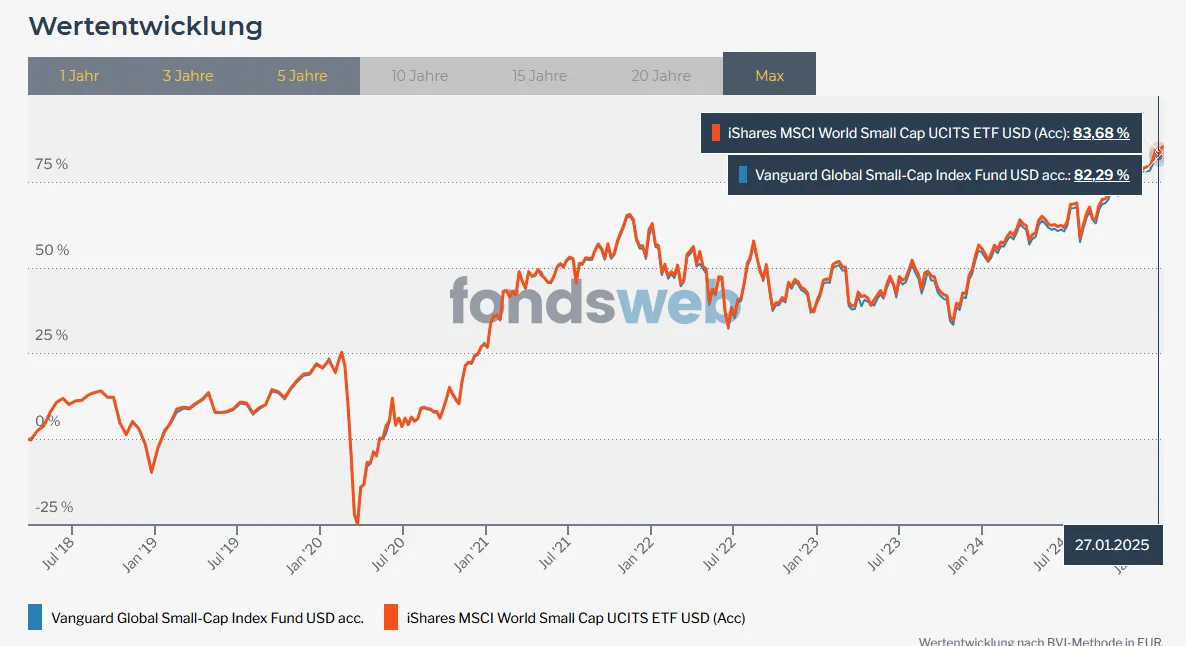

Gibt es weitere? ![]()