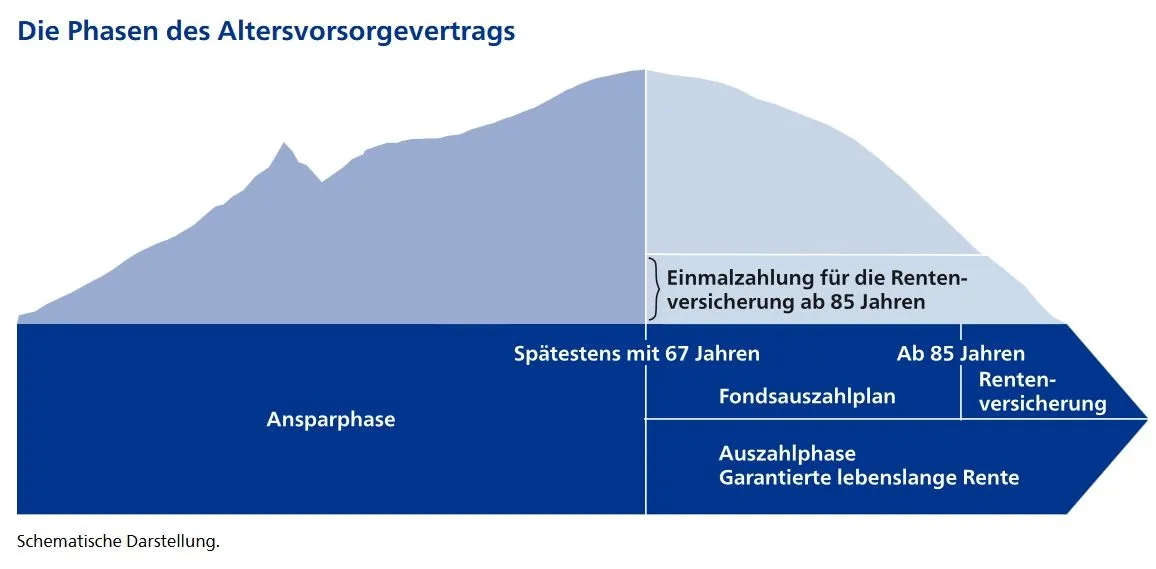

Hallo, vor ein paar Tagen habe ich mal wieder die jährliche Aufstellung meines Riester Fondsparplans erhalten. Vertragsbeginn war 2005, Ende der Ansparphase ist 2033. Hier mal die Zahlen per 31.12.2024:

Meine Frage ist, ob die Fondsgesellschaft vor dem Erreichen des Endes der Ansparphase anfängt, die Fonds umzuschichten in weniger volatile Anteile, so dass bei Auszahlung (max 30% in 2034) das Vermögen nicht so stark exponiert ist bei potentiellen Kursreduktionen, hat da jemand Erfahrung? Oder muss man die Umschichtung selber machen?

Danke schon mal für Euren Input.

PS: irgendwie hat es die Graphik verschoben, aber zumindest bei mir ist sie dann komplett sichtbar, wenn man draufklickt....