Rudi, ein weiterer Deutscher, der seine Kinder und Enkelkinder vor dem bösen Aktienmarkt warnt:

"Aktien ist nur Zockerei. Aus 10.000 Euro wurden bei mir binnen 2 Monaten 7000 Euro. Legt euer Geld lieber aufs Sparbuch. Da bekommt ihr zwar nur wenig Zinsen, aber wenigstens verliert ihr kein Geld, so wie ich damals, 2025."

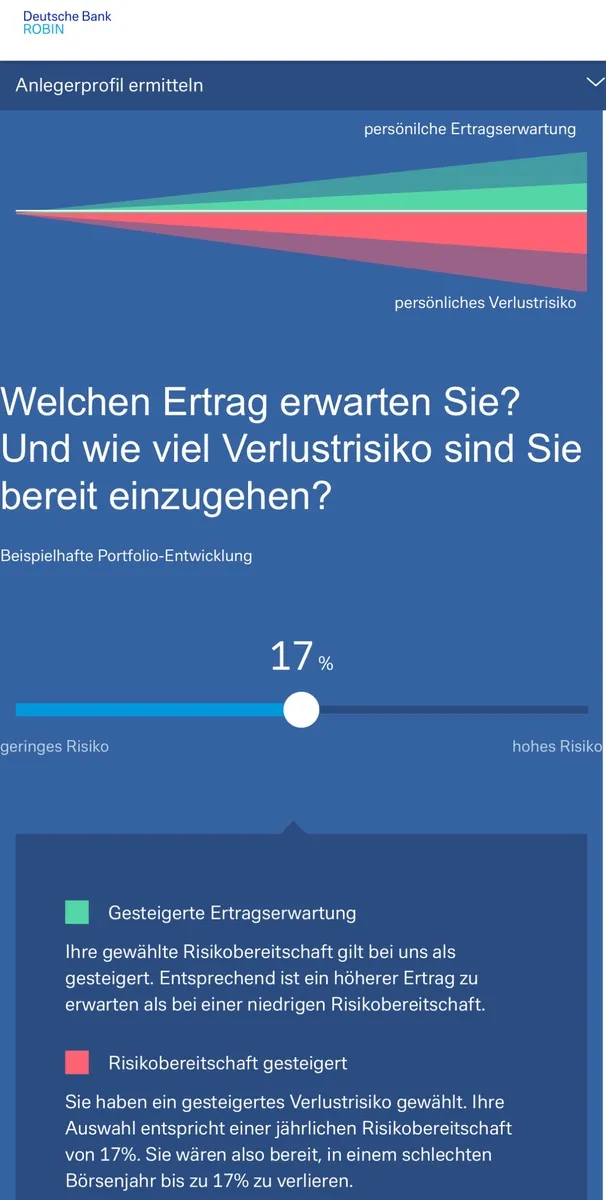

Dank Deutscher Bank hat er ca. 1000 Euro weniger derzeit auf seinem Robin…

Das nervt ihn natürlich, weil er dafür auch noch 0,75 % Gebühr abdrücken darf…

Und besonders nerven ihn die realisierten Verluste der Maschine.