Hallo zusammen,

ich habe eine Frage und hoffe, dass mir hier vielleicht jemand weiterhelfen kann.

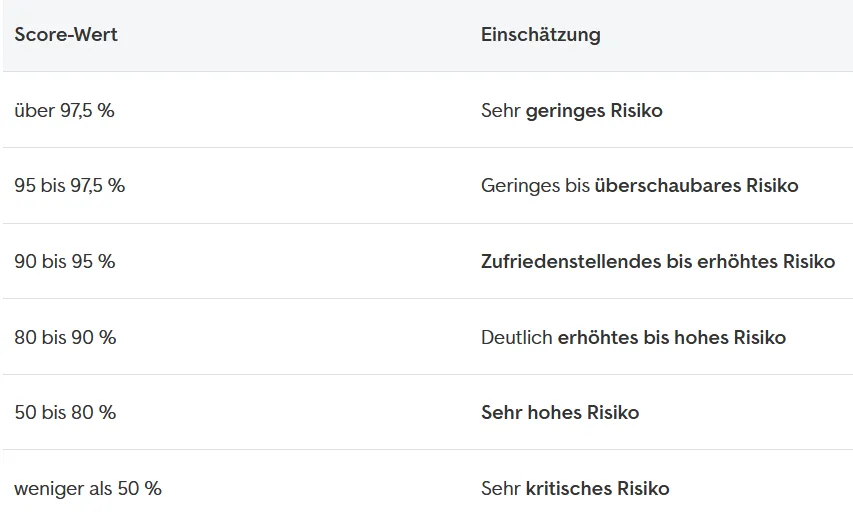

Meine Schufa ist seit dem 21.05.2025 positiv. Ich bin seit 2019 ununterbrochen in Vollzeit beschäftigt. Trotzdem bekomme ich immer eine Ablehnung, wenn ich bei einer Bank eine Konzession stelle – selbst bei kleineren Beträgen. Keine Raten, 10 Euro Euro Konto Gebühren habe ich mehr nicht.

Gehalt beträgt 2000 euro netto

Meine Finanzierungs Dante geht stark davon aus, als ich damals noch negativ Schufa war, hatten wir mal an vielen Banken Konzession Anfragen gestellt und die wurden logischerweise abgelehnt weil ich in Schufa war, sie geht davon aus das ich schon von damals ein Image bei den Banken habe, deswegen wurde das bei den schon von damals an gespeichert, sie empfehlt mir das ich zu den Bank meine Frau wechselt sie hatte eine gute Historie, sie arbeitet auch seit über 10 Jahre geregeltes Einkommen vor 6 Jahren hat sie eine EGW gekauft und bist zum dato immer bezahlt, also meine Frage ist ist es logischer das ich zu mein Fraus Bank Wechsel ?

Nicht das sie dann irgendwie wegen mir auch abgelehnt wird warum auch immer, wir verstehen es erlich nicht

Ich frage mich, woran das liegen könnte. Gibt es außer Schufa und Beschäftigung noch andere Faktoren, die so stark ins Gewicht fallen? Oder hat jemand ähnliche Erfahrungen gemacht?

Bin für jeden Tipp oder Hinweis dankbar.

Viele Grüße