hallo in die Runde

dies habe ich jetzt gerade wieder gefunden als ich mich auf die Suche nach einer Alternativen fürs Tagesgeldkonto gemacht habe

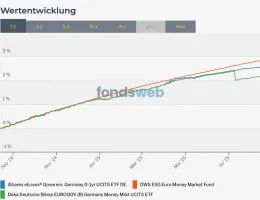

Besonders sicher fährst Du mit ETFs von iShares (ISIN: DE000A0Q4RZ9) und Deka (DE000ETFL227), die in deutsche Staatsanleihen mit weniger als einem Jahr Laufzeit investieren.

dann taucht bei mir wieder die Frage auf ob das Geld dann wirklich innerhalb einer Woche wieder verfügbar wäre.

Und sicher müsste ich dann schauen ob die ING diesen kostenlos anbietet bzw. was an Kosten auf mich zukommen werden, wenn ich daraus wieder Geld benötige. Oder dann doch auf einer weiteren Brokerapp anlegen? Bei der ING habe ich gerade erst mit Sparplänen begonnen.

Wir hängen gerade leider etwas in der Luft, bei meiner Hausbank konnte ich aber jetzt zumindest mal 1 % Zinsen auf ein Tagesgeldkonto bekommen, da die nächsten Rechnungen ja in den nächsten 3 Monaten kommen. Natürlich möchte ich gerne Zinsbringend anlegen.....die ING liegt bei 0,8 % zur Zeit

eine andere Überlegung ist in Festgeld anzulegen

12 Monate: 2,53 Prozent pro Jahr bei Klarna Festgeld+(App) dies ist ja eine Empfehlung von Finanztip

hat jemand Erfahrung damit?

ich scheue mit etwas davor, möglicherweise hat ja jemand noch einen Tipp wie ich den Übergang jetzt schaffe und das Geld gut aber auch kurzfristig verfügbar anlegen kann....

Ich danke Euch für die Unterstützung.