Und selbst der Kommer hat eine TD seit Auflage von nur -0,32%. Also 0,16% im Jahr.

Das Kann man in diesem Fall ebenso nicht sagen. Es gibt keine Konkurrenz und der Vergleichsindex ist selbst konstruiert.

Und selbst der Kommer hat eine TD seit Auflage von nur -0,32%. Also 0,16% im Jahr.

Das Kann man in diesem Fall ebenso nicht sagen. Es gibt keine Konkurrenz und der Vergleichsindex ist selbst konstruiert.

Das Kann man in diesem Fall ebenso nicht sagen. Es gibt keine Konkurrenz und der Vergleichsindex ist selbst konstruiert.

Es gibt halt einen Index ohne Kosten und einen ETF auf den Index mit Kosten. Genau wie beim ACWI IMI oder FTSE All-World. Und der ETF rentiert normalerweise weniger als der Index ohne Kosten. Die TD. Und das hat man im Endeffekt ,,bezahlt" im Vergleich zu einem Direktinvestment in den Index ohne Kosten oder alle darin enthaltenen Aktien im gleichen Verhältnis.

Viele ETFs von ishares z.B. haben einen Wertpapierleiheertrag von 0,1% oder mehr im Jahr. Die verdienen ihre TER teilweise wieder rein. Einige ETFs von Vanguard schlagen sogar ihren Index.

Was ich sagen will: Ich würde mich nicht so sehr auf die TER konzentrieren. Das macht Sinn wenn man von aktiven Fonds auf ETFs wechselt. Aber irgendwann spielt es nicht mehr die entscheidende Rolle und sollte nicht von einer einfacheren Strategie ablenken. Also ich würde zum Beispiel nie den SPDR ACWI IMI oder den FTSE All-World in mehrere Regionen-ETFs aufsplitten, um 0,15% zu sparen. Das wird im Rauschen vollkommen untergehen. Und ein kleiner Fehler oder ein weniger geglücktes Rebalancing und der ganze Vorteil von Jahrzehnten ist weg. Wenn er überhaupt da war. Die Gesamtkosten sind nämlich nochmal ein ganz anderes Thema als die TER:

Stattdessen ist in insgesamt 8 der untersuchten 24 Produktkategorien der ETF mit der höchsten TER der ETF mit den geringsten Gesamtkosten. Demnach scheint die TER kein guter Indikator für die Gesamtkosten und somit auch nicht für die ETF-Performance zu sein.

Vielen Dank für die vielen Antworten. Diesen Beitrag von Taust fand ich besonders interessant. Die Überlegung getrennt entnehmen zu können, finde ich einleuchtend!

Anschlussfrage: 10% EM (gibt in Summe mit dem Amundi ca 15% EM)

10% Small Caps - Wie machst du das genau?

also: ich habe ein ähnliches "Problem" wie Du, höhere Einmalbeträge wollen angelegt werden und das im mittleren Alter (Mitte 50). Ende letzten Jahres hatte ich 400k zum investieren und die nächsten Jahre kommen aus Abfindung und Immobilienverkäufen 7stellige Beträge hinzu.

Warum ist das wichtig: weil es mir in allererster Linie um ein möglichst resilientes/widerstandsfähiges Portfolio zum Vermögenserhalt geht, nicht um 30a Vermögensaufbau mit regelmäßigen Sparraten von ein paar hundert € im Monat.

Grundsätze:

1) möglichst breit diversifiziert und möglichst ausgewogen auch gegen alle Art von Klumpen die so entstehen können (so wie sie z.B. aktuell in rein Marktkapitalisierten 1-Welt ETF (egal ob MSCI World, FTSE, ACW oder IMI) stark zum tragen kommen. 60-70% USA und dazu 25% in 10 Titel stellt einfach ein hohes Klumpenrisiko dar)

2) möglichst günstig

3) möglichst einfach

Bezüglich Diversifizierung und Ausgewogenheit ist der Kommer ETF schon sehr sehr gut. Sehr breit gestreut über alle Regionen. Über 4000 Titel in Larg, Mid und Small Caps und die Regionen auch noch ausgewogener durch 50% BIP Gewichtung und Begrenzung auf max 1% pro Aktie.

Das ist dauerhaft ein super resilienter ETF gegen alles was so kommt. Der wird nie die beste Rendite haben (gegen einen MSCI World oder auch ACWI/IMI aber durchaus schon, wenn sich die Mag7 Konzentrationen mal wieder auflösen, so wie bisher immer in der Geschichte) weil dann evtl. gerade Europa oder die Schwellenländer ETFs noch besser laufen, aber wird sicher nie der schlechteste sein und um das geht es mir auch.

Es ist auch die einfachste Lösung, weil es eben ein einziger ETF ist und man sich nie wieder Gedanken um rebalancing o.ä. machen muss.

Leider ist er mir zu teuer. 0,5 TER finde zu viel, wenn man sich ein sehr ähnliches Portfolio für 0,16 TER selber bauen kann. Nachteil: es sind dann 4 ETFs

Orientiert habe ich mich auch Christian Fuchs, der eben genau solche resilienten Portfolios für seine Kunden aufbaut:

Hier zwei sehenswerte Videos

Im ersten stellt er ein Musterportfolio vor:

Es geht Ihm genauso wie mir darum, die Nachteile und Risiken, die ETFs die rein nach Marktkapitalisierung gewichten, ein Stück weit zu begrenzen. Das kann man wie er durch regelmäßige Über/Andersgewichtung anderer Regionen machen oder wie Kommer durch teilweise aber dauerhafte Gewichtung nach BIP und 1% cap oder eben durch ein Gegengewicht eines Equal Weight ETF, der jeden Titel im Index immer gleich gewichtet...Apple hat dann genauso 0,1% wie z.B. die "Hakuhodo Dy Holdings Incorporated" die vermutlich die wenigsten kennen. Das faszinierende: ganz langfristig hat equal weight auf den gleichen Index sogar eine etwas höhere Rendite als ETFs die Marktkapitalisierung gewichten. Auch auf den MSCI World...

Hier z.B. MCAP MSCI World (rot) gegen gleichgewichtet (blau). Aktuell ist rot wieder vorne so wie 2000, wegen der Konzentration auf die Mag7. Aber auch das wird sich wieder ändern.

Mein Ziel ist die dauerhafte Mitte aus beiden Linien

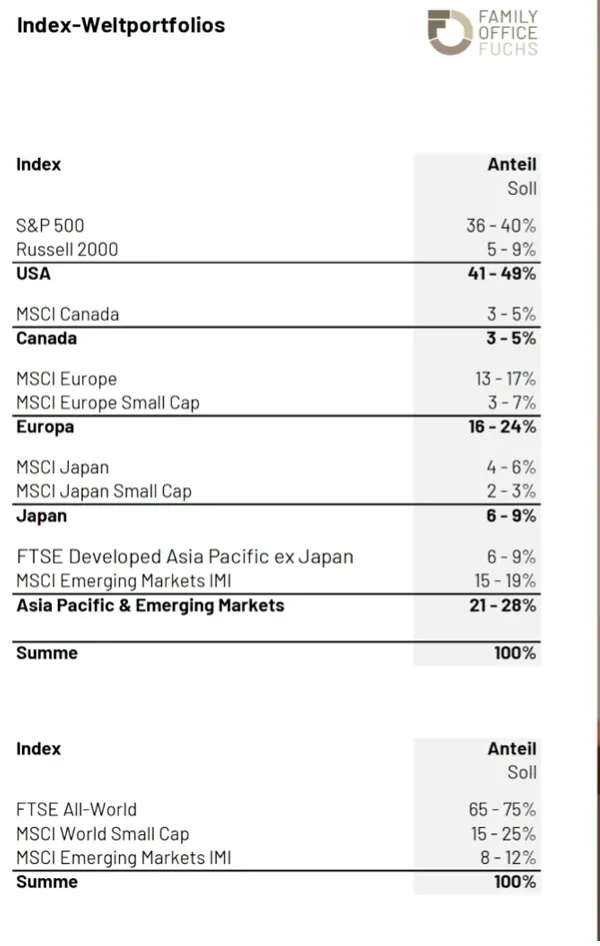

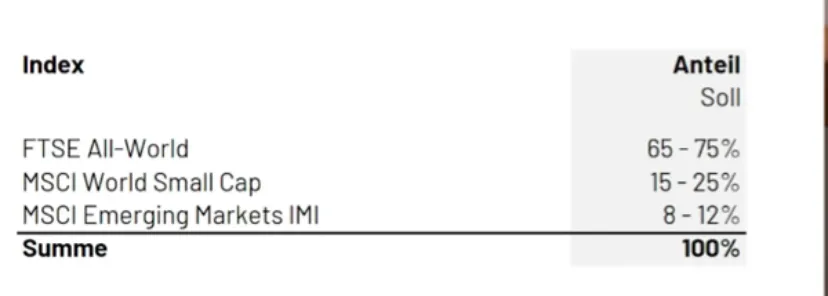

Fuchs macht das rel komplex mit 9 ETFs die er dann "mit ruhiger Hand" wie er sagt rebalanced. Die einfache Variante unten, mit FTSE All World + Small Cap + EM.

Wie habe ich das also gemacht:

40% Amundi Prime All Country WKN: ETF150

40% Invesco MSCI World Equal weight WKN: A40G12

10% iShares MSCI World small cap WKN: A2DWBY

10% iShares Core MSCI EM WKN: A2JDYF

Vorteil dieser Lösung statt der 9ETF oder 3ETF Lösung vom Fuchs: ich werde das einfach jährlich so rebalancen, dass das immer 40,40,10,10 bleibt und ich mir keine Gedanken wie er machen muss, wo gerade die nächste Konzentration stattfindet und dann diese oder jene Region höher/niedriger gewichten muss. Durch den Equal weight ist immer automatisch ein vernünftiges Gegengewicht da.

Warum ~15% EM?: weil der Prime All Country bereits 10-15% Schwellenländer enthält. Zusammen mit den 10% reine EM macht das eben ~15% über alles aus.

In Summe ist das eine TER von 0,16%, halbwegs einfach zu handhaben, maximal breit gestreut und vor allem dauerhaft ausgewogen gegen Konzentrationen so wie Kommer und Fuchs es auch machen.

Wie gesagt: man wird damit sehr wahrscheinlich nie der Gewinner sein, aber ganz sicher nie der Verlierer, egal was passiert und das ist mir das Wichtigste, weil es um Vermögenserhalt geht.

Mischfonds wie der LS60: man sollte sich (so wie Fuchs auch sagt), soviel liquide Mittel in möglichst sichere Anlagen legen (dt. Staatsanleihen, GMF, etc.), wie es NÖTIG ist um sein Leben auskömmlich für z.B. 3 Jahre zu finanzieren, damit man in schlechten Börsenjahren daraus entnehmen kann und nicht aus dem Aktientopf. Das geht bei den Mischdingern eben nicht, sondern es wird immer beides ge-und verkauft.

Taust Starker Beitrag! Ich schaue mir die Videos von Herrn Fuchs auch gerne an. Ich bin da auch noch auf der Suche wie ich mein marktkapitalisierendes Portfolio besser aufstellen kann. Die von dir und Herrn Fuchs angesprochenen Probleme sehe ich auch.

Was mich allerdings bei dem Portfolio von Fuchs stört, ist die Notwendigkeit von Rebalancings. Er meint zwar, dass dies durch Zuflüsse und Entnahmen steuerbar wäre, aber ich habe da meine Zweifel. Das mag für seine Kundschaft vielleicht zutreffen, aber bei relativ hohen Beträgen wird das irgendwann nur über steuerschädliches Rebalancing möglich sein. Einfach weil die einzelnen Regionen zu stark auseinander laufen.

Da gefallen mir deine 4 ETFs schon besser. 90% haben fast alle Regionen drin und das dürfte das ,,Auseinander laufen" begrenzen. Das Einzige was sein könnte ist, dass der Equal Weight eine relativ hohe Gesamtkostenquote haben könnte. Einfach weil vermutlich die Trading Kosten relativ hoch sind. Die TD ist aber noch nicht da. Aber das kann man nicht vermeiden. Eine Verlagerung zu kleineren Unternehmen ist immer teurer. Egal wie man es macht.

Das Einzige was sein könnte ist, dass der Equal Weight eine relativ hohe Gesamtkostenquote haben könnte. Einfach weil die Trading Kosten relativ hoch sind. Die ist aber noch nicht da.

das ist wahr, aktuell werden die internen Transaktionskosten mit 0,08% (plus TER 0,2%) angegeben....finde ich für den Gewinn an Ausgewogenheit immer noch ok. Evtl. wirds am Ende ne Gesamtkostenquote von 0,2% über alles...immer noch 0,3x besser als Kommer (der ja auch noch interne Kosten hat) und quasi das gleiche wie ein Vanguard FTSE All World, aber viel ausgewogener auf Dauer und sogar noch breiter

Bei Equal-Weight-ETF wären Swapper ja gut, um die Umschlagkosten zu umgehen. Für den S&P 500 gibt es da schon was von der UBS, aber leider noch nicht für den MSCI World.

IE0008GBXCA4

das ist wahr, aktuell werden die internen Transaktionskosten mit 0,08% (plus TER 0,2%) angegeben....finde ich für den Gewinn an Ausgewogenheit immer noch ok.

Das auf jeden Fall. Es kann auch gut sein, dass die hohen Kosten, die Equal-Weight-ETFs immer nachgesagt werden, nicht so stark ausfallen. Früher war das sicherlich einmal so, aber heute sind die Märkte und Systeme deutlich effizienter. Vieles wird inzwischen über In- und Outflows geregelt. Und dein Equal-Weight-ETF enthält heute auch keine 1.500 Werte aus einem kleinen Entwicklungsland, sondern ausschließlich hochliquide, große Titel mit relativ engen Spreads.

Mich haben bei dem Thema Kosten zwei Dinge verwundert:

Aber das Thema bewegt sich ohnehin auf einer Ebene, die schwer zu durchschauen ist. Wer weiß schon genau, wie die Index-Anbieter und Fondsgesellschaften arbeiten …

Was mich allerdings bei dem Portfolio von Fuchs stört, ist die Notwendigkeit von Rebalancings. Er meint zwar, dass dies durch Zuflüsse und Entnahmen steuerbar wäre, aber ich habe da meine Zweifel. Das mag für seine Kundschaft vielleicht zutreffen, aber bei relativ hohen Beträgen wird das irgendwann nur über steuerschädliches Rebalancing möglich sein. Einfach weil die einzelnen Regionen zu stark auseinander laufen.

Dazu auch noch kurz.

Ja stört mich auch beim Fuchs Portfolio. Mein 40 40 10 10 hat zumindest im Backtest historisch nie wirklich den Bedarf eines Rebalancings. Mal schauen…

Noch besser/einfacher wärs mit dem Kommer… wenn der billiger wird dann schau ich mir den für zukünftige große Zuflüsse wieder an. Hätte auch den Vorteil, dass es den als Ausschütter gibt, das geht beim EW (noch?) nicht.

Noch besser/einfacher wärs mit dem Kommer… wenn der billiger wird dann schau ich mir den für zukünftige große Zuflüsse wieder an. Hätte auch den Vorteil, dass es den als Ausschütter gibt, das geht beim EW (noch?) nicht.

Wenn ich mir den Arero von Prof. Weber oder das GPO von Dr. Beck anschaue, scheinen es die Fonds mit (kleinen) Berühmtheiten im Hintergrund nicht sehr eilig zu haben beim Thema Kostensenkung.![]()

Den Kommer-ETF habe ich mir auch schon überlegt. Aber ich werde mit dem irgendwie nicht warm. Mit der Person Kommer schon. Von dem habe ich viel gelernt und ich denke es gibt kaum einen in Deutschland, der das Thema Indexfonds so nach vorne gebracht hat, wie er. Aber der Fonds? Das ist halt das Gegenteil von Einfachheit. 1% Begrenzung, ESG, 50% BIP, keine IPOs, Faktoren,... Ich verstehe das Prinzip, aber die genaue Funktionsweise halt nicht. Und dann lasse ich es lieber.

Mir ist schon klar, dass jeder irgendwie weg will von der Klumpenbildung. Das ist ja bei Fuchs und Beck auch so. Und ohne Willkür geht das auch nicht. Aber beim Kommer geht mir das zu weit.

Und dann die Kosten. Momentan sieht es ja ganz gut aus. Eine TD von -0,16% p.a. wäre natürlich perfekt. Aber wie lange das wohl anhält? Wenn sich die irgendwann auf -0,7% oder mehr einpendelt, wäre das schon eine Ansage. Das wäre mir zu viel. Wohlwissend, dass es eigentlich Quatsch ist, sich auf sowas zu fokussieren.

Auf der anderen Seite wäre es natürlich einfach für den Anleger. Für ein Zwei-Zeilen-Depot (Geldmarkt+Aktien) eignet sich der schon. Mein ACWI IMI eigentlich auch. Aber fast 70% USA machen schon Bauchschmerzen. Selbst John Bogle hat bei den Bewertungen, die wir momentan in den USA haben, die Asset-Allokation verändert und die Anleihenquote erhöht. Und das heißt was . . .

OK. Vielen Dank für die informativen Beiträge.

Meine Favoriten sind jetzt:

1.: SPDR MSCI ACWI IMI UCITS ETF (isin: IE00B3YLTY66)

2.: Vanguard FTSE All-World UCITS ETF (Acc)

Die Überlegung getrennt entnehmen zu können, scheint mir doch nicht so wichtig, denn wenn einer fällt , scheinen alle anderen auch zu fallen.

Die Überlegung getrennt entnehmen zu können, scheint mir doch nicht so wichtig, denn wenn einer fällt , scheinen alle anderen auch zu fallen.

Das getrennt bezieht sich auf den Anleihenanteil in den Mischfonds wie zb Vanguard LS60. Anleihen laufen üblicherweise, aber nicht immer, unkorreliert zu Aktien. Deswegen sollte man das trennen. Sichere Teil des Vermögens in möglichst schwankungsarmen Anlagen wie dt Staatsanleihen, der andere Teil in Aktien. Aktienmärkte kannst Du auch in einem ETF kaufen, da ist eben „nur“ das Problem, dass Streuung irgendwann nix mehr bringt, wenn sich alles auf wenige Titel konzentriert weil eben nach Marktkapitalisierung gewichtet wird. Theoretisch, könnte auch ein ACWI IMI zu >90% USA haben oder noch schlimmer fast alles in wenigen Aktien.

Aber der Fonds? Das ist halt das Gegenteil von Einfachheit. 1% Begrenzung, ESG, 50% BIP, keine IPOs, Faktoren,... Ich verstehe das Prinzip, aber die genaue Funktionsweise halt nicht. Und dann lasse ich es lieber.

Ja, kann ich verstehen. Ich seh den leichten ESG, das IPO Ding und selbst die Multi Faktor Nummer als unnötigen Kleinkram und teils reines Marketing, das aber auch nicht wehtut und das ich auch nicht Detail verstehen müsste. Die wichtigen Sachen 50% BIP und 1% cap versteh ich und find ich gut. Aber ja: meine 4 verstehe ich besser

Taust : "Mein 40 40 10 10 hat zumindest im Backtest historisch nie wirklich den Bedarf eines Rebalancings." - Das hört sich gut an. allerdings habe ich dann doch eine Frage zum Rebalancing. Es handelt sich ja um eine Einmalanlage. Wenn man bzw. Du jetzt nach 5 Jahren eine Disbalance feststelllst. Würde das bedeuten, dass Du z.B. Anteile aus dem 40% Amundi Prime All Country WKN: ETF150 verkaufst (und den Gewinn versteuern musst) , um das Geld dann in den 40% Invesco MSCI World Equal weight WKN: A40G12 zu investieren?

Taust : Und: Der Amundi Prime All Country WKN: ETF150 ist nicht thesaurierend und der iShares Core MSCI EM WKN: A2JDYF leider auch nicht, richtig?

Der Amundi Prime All Country WKN: ETF150 ist nicht thesaurierend ...

Ist es wirklich soo schwer herauszufinden, dass es z.B. den Amundi Prime All Country sowohl ausschüttend als auch thesaurierend gibt? ![]()

WKN: ETF150 und ETF151

Nein, ist nicht schwer. Aber mich interessiert, warum Taust das so gemacht hat.

Taust : "Mein 40 40 10 10 hat zumindest im Backtest historisch nie wirklich den Bedarf eines Rebalancings." - Das hört sich gut an. allerdings habe ich dann doch eine Frage zum Rebalancing. Es handelt sich ja um eine Einmalanlage. Wenn man bzw. Du jetzt nach 5 Jahren eine Disbalance feststelllst. Würde das bedeuten, dass Du z.B. Anteile aus dem 40% Amundi Prime All Country WKN: ETF150 verkaufst (und den Gewinn versteuern musst) , um das Geld dann in den 40% Invesco MSCI World Equal weight WKN: A40G12 zu investieren?

ich habe da eine spezielle Situation, dass auch die nächsten Jahre sowohl aus den Mieteinahmen, Abfindungszahlung und kommenden Immoverkäufen stetig weitere hohe Mittel zufließen werden, über die ich leicht rebalancen könnte falls es nötig sein sollte.

In der Entnahmephase kann man das dann eh über die Entnahmen steuern.

Aber ich habe das schon auch absichtlich so gewählt, dass es eigentlich nie ein Rebalancing brauchen sollte. Auch wenn der Equal Weight mal 35% sein sollte und der All Country 45%, wird sich das auf längere Sicht wieder ausmitteln, so war es bisher immer zwischen EW und MCAP, das ist der Vorteil des EW als Gegengewicht im Vergleich zu Regionengewichtung, die man dann wirklich von Zeit zu Zeit anpassen müsste. Und ob die EM gesamt und SC jetzt mal 9 oder 11% haben ist auch egal..und nein, steuerschädlich verkaufen um zu rebalncen würde ich eher nicht.

Taust : Und: Der Amundi Prime All Country WKN: ETF150 ist nicht thesaurierend und der iShares Core MSCI EM WKN: A2JDYF leider auch nicht, richtig?

Den Amundi gibt es thesaurierend und ausschüttend. Den Invesco MSCI World EW bisher nur thesaurierend.

Bei den EM ETFs gibt es nur wenige ausschüttende...

Es gab hier und im WPF aber eine sehr interessante Diskussion, was in der Entnahmephase steuerlich besser ist, gerade wenn gegen Ende der Ansparphase hohe Mittel erst zufließen. Da ist tendenziell der Ausschütter unter den aktuellen Rahmenbedingungen besser, meist aber auch nicht immer. Daher habe ich jetzt gezielt auf 50% Ausschütter und 50% Thesaurierer umgestellt...auch hier ist Diversifizierung wohl kein Fehler ![]()

Gerade die Frage ist sehr komplex und ich habe sie bis heute noch nicht komplett verstanden

Bei den EM ETFs gibt es nur wenige ausschüttende...

Der ist ganz sinnvoll. Sogar IMI.

Taust Ist das eigentlich ein handwerklicher Fehler vom Fuchs. ![]()

FTSE und MSCI zu mischen macht wenig Sinn. Soweit ich weiß bewerten die beiden Anbieter z.B. entwickelte Länder und Entwicklungsländer anders. Korea zum Beispiel. Oder hat er irgendwo erwähnt, dass er das bewusst so macht aus einem bestimmten Grund? ![]()

Der ist ganz sinnvoll. Sogar IMI.

sorry, ich wollte schreiben "bei small cap ETF gibts nur wenig ausschüttende"

Genau den iShares EM ETF hab ich

Taust Ist das eigentlich ein handwerklicher Fehler vom Fuchs.

ich würde sagen, das passt schon...das sind keine ja "MSCI World" sondern "MSCI World Small Cap" und "MSCI EM" falls Du das meinst.

Ah, jetzt weiß ich was Du meinst: Korea wäre dann ja z.B. doppelt drin meinst Du, einmal im FTSE und im MSCI EM...ich denke das hat er nicht bewusst gemacht und es ist auch rel. egal...

Der FTSE All World hat erst mal quasi keine small caps drin, daher macht das schon mal Sinn die zu ergänzen. Die EM sind im FTSE aktuell halt sehr stark unterrepräsentiert, deswegen nimmt er die auch noch extra dazu.

Aber ja: Er hätte auch gelich einen Amundi Prime Global oder MSCI World (ist quasi das gleiche) nehmen können und dafür noch etwas mehr EM in dem extra ETF und die SC (dann z.B. 60/30/10), dann wäre die Trennung noch sauberer, aber das ist mMn nicht kriegsentscheidend.

Ich denke, er wollte einfach eine simple Option für den Selbermacher aufzeigen und hat halt den bekannten FTSE All World Index als Basis genommen. Er selber baut das ja aus 9 ETF über alle Regionen und Größen zusammen...DAS wäre mir viel zu komplex.

Bei Equal-Weight-ETF wären Swapper ja gut, um die Umschlagkosten zu umgehen. Für den S&P 500 gibt es da schon was von der UBS, aber leider noch nicht für den MSCI World.

IE0008GBXCA4

Vielleicht dazu interessant: Xtrackers unterbietet den günstigsten Preis für Equal-Weight-S&P-500-Swaps. Kostet ein Jahr 0,08 % und dann 0.12 %. Solch befristeten Nachlass gibt es ja schon beim hybriden ACWI.

Xtrackers S&P 500 Equal Weight Swap UCITS ETF 1C | DBX0W2 | IE000FO1A5D1 https://share.google/pvuIerp2VhHhTweth