Guten Abend liebe Community,

Ich überlege, eine fondsgebundene Privatrente „HDI CleverInvest“, Tarif HARF25, abzuschließen. PDF mit (anonymisierten) Unterlagen ist angehängt. Ich hätte gern eine objektive Einschätzung: Rechnet sich das realistisch – oder besser lassen und selbst mit ETF/Entnahmeplan fahren?

– Private Altersvorsorge, lange Laufzeit vorgesehen.

– Risiko/Ertrag: Ich bin bereit, Schwankungen auszuhalten, will aber keine Kostenfalle.

– Abschluss kam über Vermittlerin zustande; ich möchte vor Unterschrift einen nüchternen Check.

Fragen in die Runde:

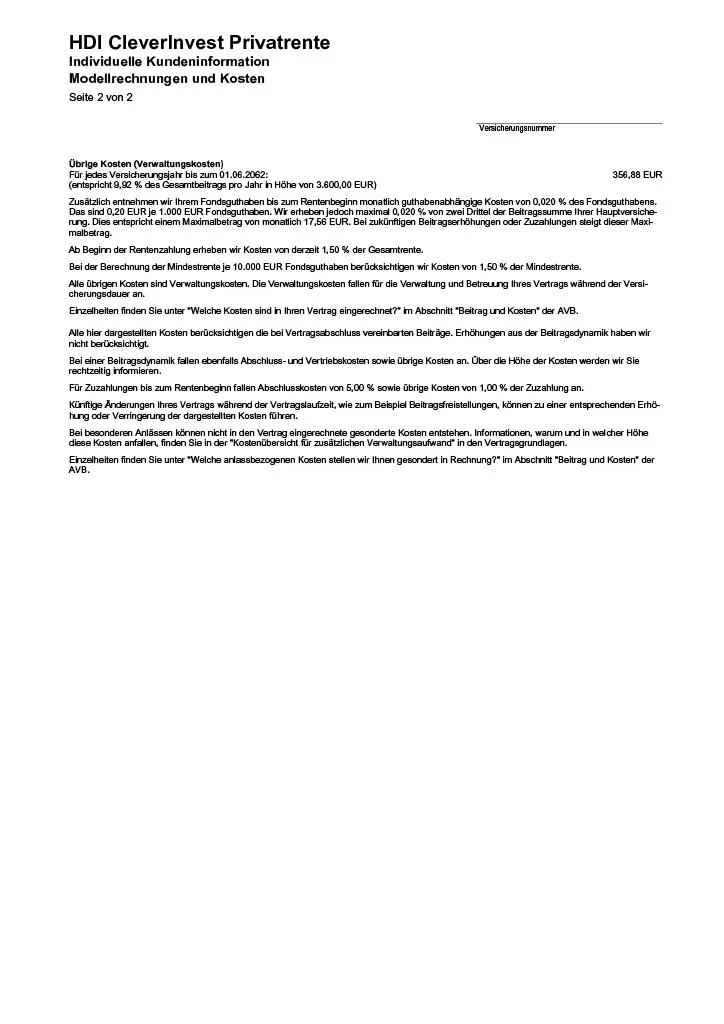

– Wo seht ihr die größten Haken (Kosten, Rentenfaktor, Storno)?

– Hat jemand konkrete Effektivkosten oder eine Beispiel-RIY für HARF25 ausgerechnet?

– Welche Alternativen würdet ihr empfehlen, wenn Ziel “kosteneffiziente Altersvorsorge mit Flexibilität” ist?

Danke für jede ehrliche, zahlenbasierte Einschätzung – ich will’s verstehen, bevor ich unterschreibe.