Hallo zusammen und euch allen noch ein gesundes neues Jahr!

Nachdem mir in einem anderen Beitrag zum Thema Riester schon sehr weitergeholfen wurde, hier nun meine nächste Baustelle (Alter 41, keine Kinder):

Ich besitze eine fondsgebundene Lebensversicherung bei der Zurich, die vor 2004 abgeschlossen wurde und somit noch steuerfrei ist.

Hier einmal die aktuelle Standmeldung (der Übersichtlichkeit halber nochmal als Screenshot angehängt):

Aktuelles Vertragsguthaben

aktuelles Fondsguthaben ........................................................................................................................................................46.819,58 EUR

+ Vertragsguthaben zur Sicherstellung der Garantie ...............................................................................................10.487,77 EUR

Vertragsguthaben gesamt ................................................................................................................................................57.307,35 EUR

Zusammensetzung des aktuellen Fondsguthabens

Zum 30.11.2025 waren die Sparbeiträge in den folgenden Fonds angelegt:

Anlage zu in Fonds Anzahl Anteile zu je Summe

50% DWS Vermögensbildungsfonds I LD 68,840399 338,85 EUR 23.326,57 EUR

50% DWS ESG Akkumula LC 10,122372 2.320,90 EUR 23.493,01 EUR

Ein eventueller Anlagewechsel zur Hauptfälligkeit des Vertrages (01.12.2025) ist bei diesen Angaben nicht be-

rücksichtigt.

01.12.2044 01.12.2049 01.12.2044 Garantierte Leistungen im Erlebensfall

garantierte Erlebensfallsumme zum frühesten Abruftermin .................................................................................91.121,76 EUR

Bei Wahl der Rentenzahlung

garantierte Monatsrente je 10.000 EUR Vertragsguthaben

zum vertraglich vereinbarten Abruftermin...............................................................................................................................24,62 EUR

Bei vorzeitigem Abruf im Rahmen der Verfügungsphase

garantierte Monatsrente je 10.000 EUR Vertragsguthaben

zum frühestmöglichen Abruftermin..............................................................................................................................................22,37 EUR

01.12.2049 Garantierte Leistungen im Todesfall Basisschutz

Mindestodesfallsumme.............................................................................................................................................................63.995,26 EUR

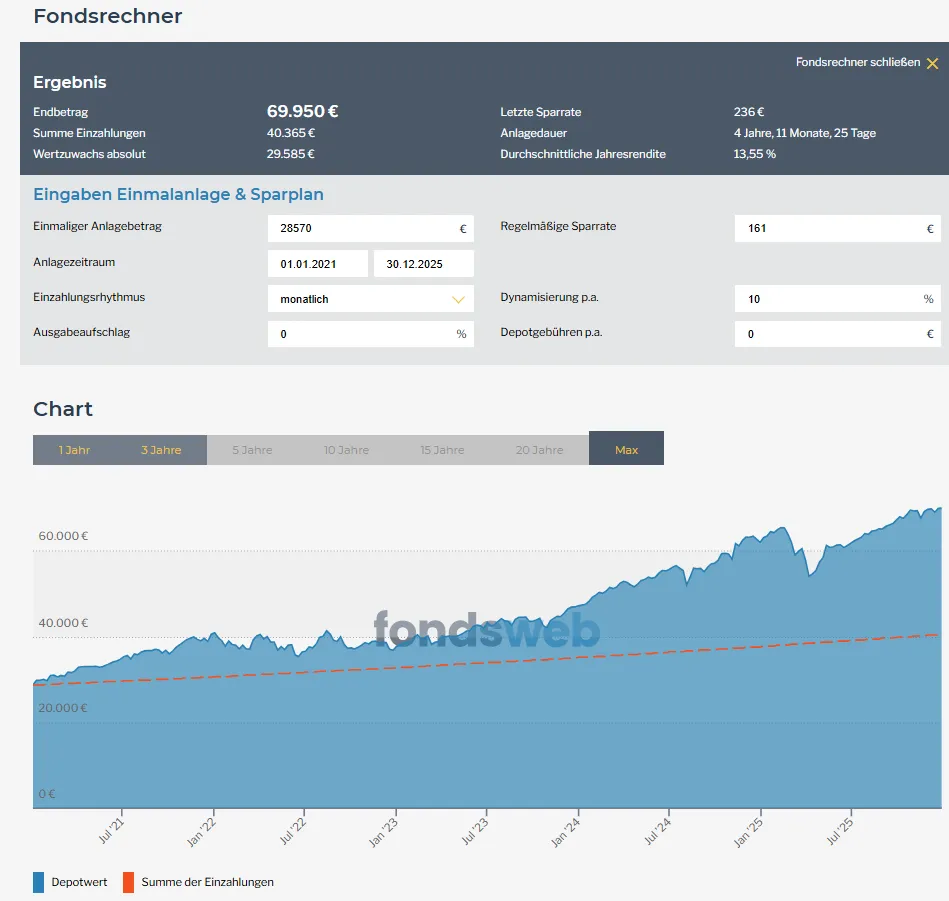

Bespart werden ab 01/26 258,97€ monatlich, mit 10% Steigerung pro Jahr.

Mit der Standmitteilung bekommt man auch immer eine unverbindliche Hochrechnung wo der Gesamtwert stehen kann nach Fondsentwicklung.

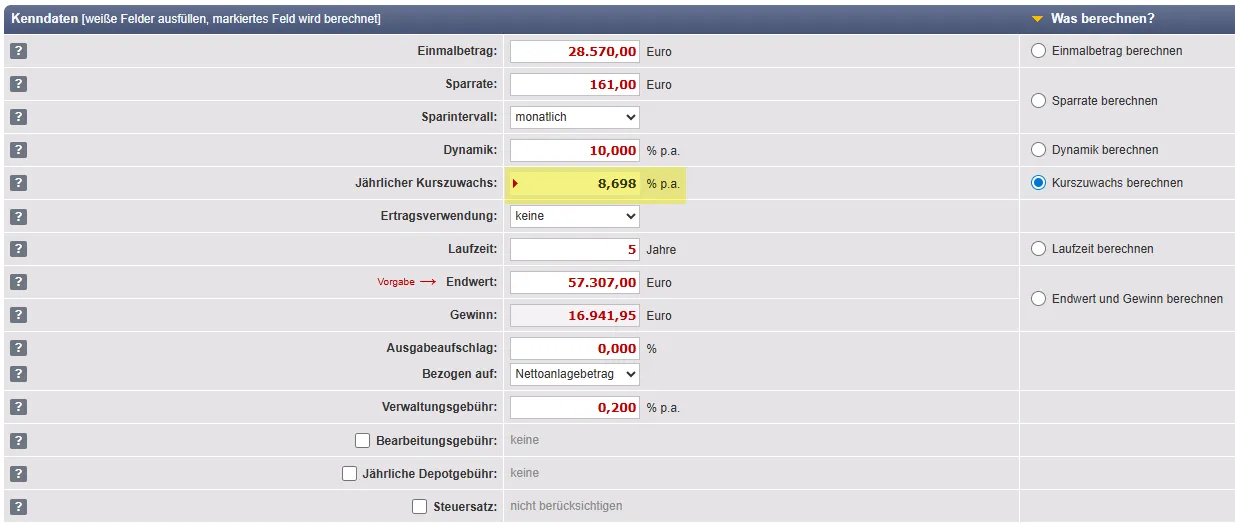

Wenn ich 6% Wachstum pro Jahr annehme liegt der Wert am Ende niedriger als der Wert der mit nach Steuerabzug mit 6% jährlichem Wachstums in einem MSCI World liegen würde. Was ja dafür sprechen würde, die Versicherung jetzt aufzulösen und das ganze Geld für den gleichen Zeitraum in einen ETF zu packen.

Oder denke ich hier nicht weit genug?

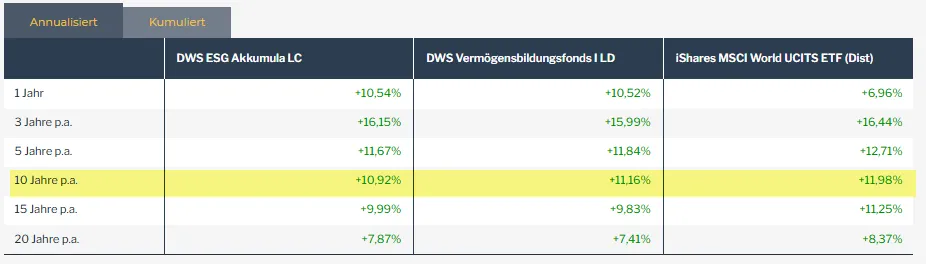

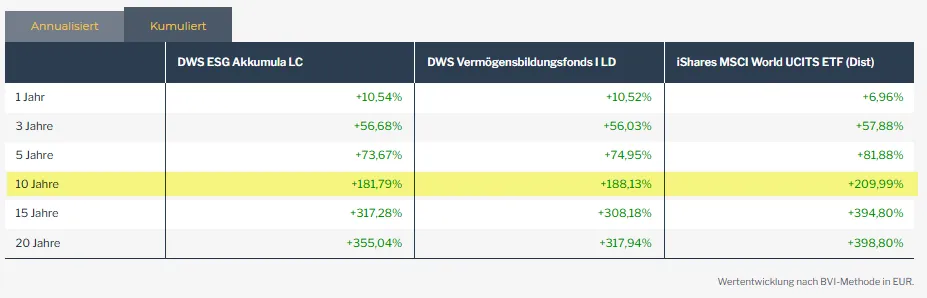

Auf der anderen Seite war die Entwicklung dieser beiden Fonds in den letzten Jahren ja deutlich über 6%, sie hätten den ETF also locker outperformed (Ende 2019 lag das Vertragsguthaben noch bei knapp 7.500€).

Ich sehe hier drei, bzw. vier Optionen:

1. Den Vertrag wie er ist weiterlaufen lassen

2. Den Vertrag ruhend stellen und die Beiträge in einen ETF investieren

3. Den Vertrag kündigen und das Guthaben und zukünftige Beiträge in einen ETF investieren

4. Den Vertrag kündigen und das Guthaben selber in die besparten Fonds investieren

Option vier erscheint mir die risikoreichste, aber auch aktuell potenziell lohnenswerteste Option zu sein.

Ich danke euch für eure Einschätzungen. Lasst mich gerne wissen, welche weiteren Informationen benötigt werden.