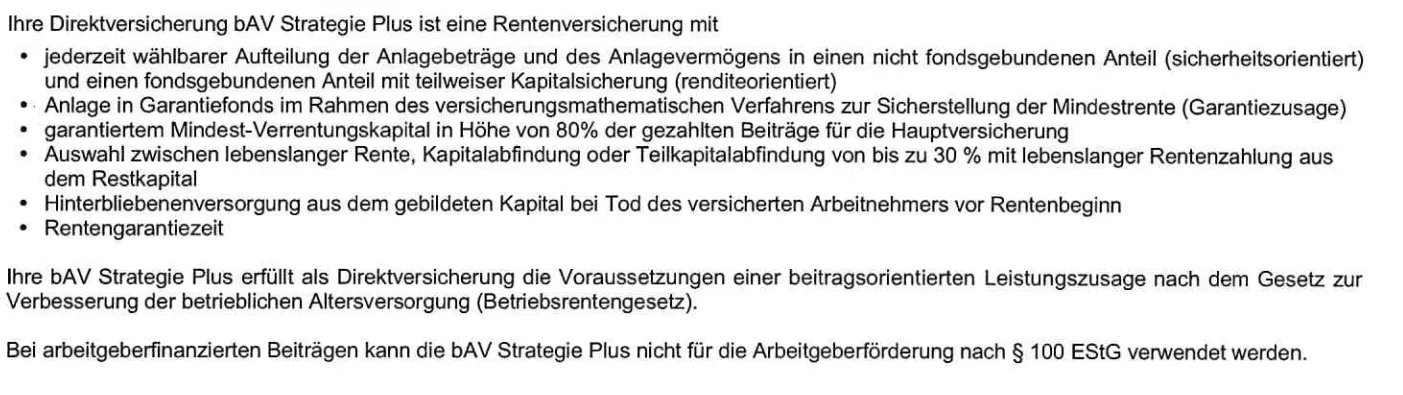

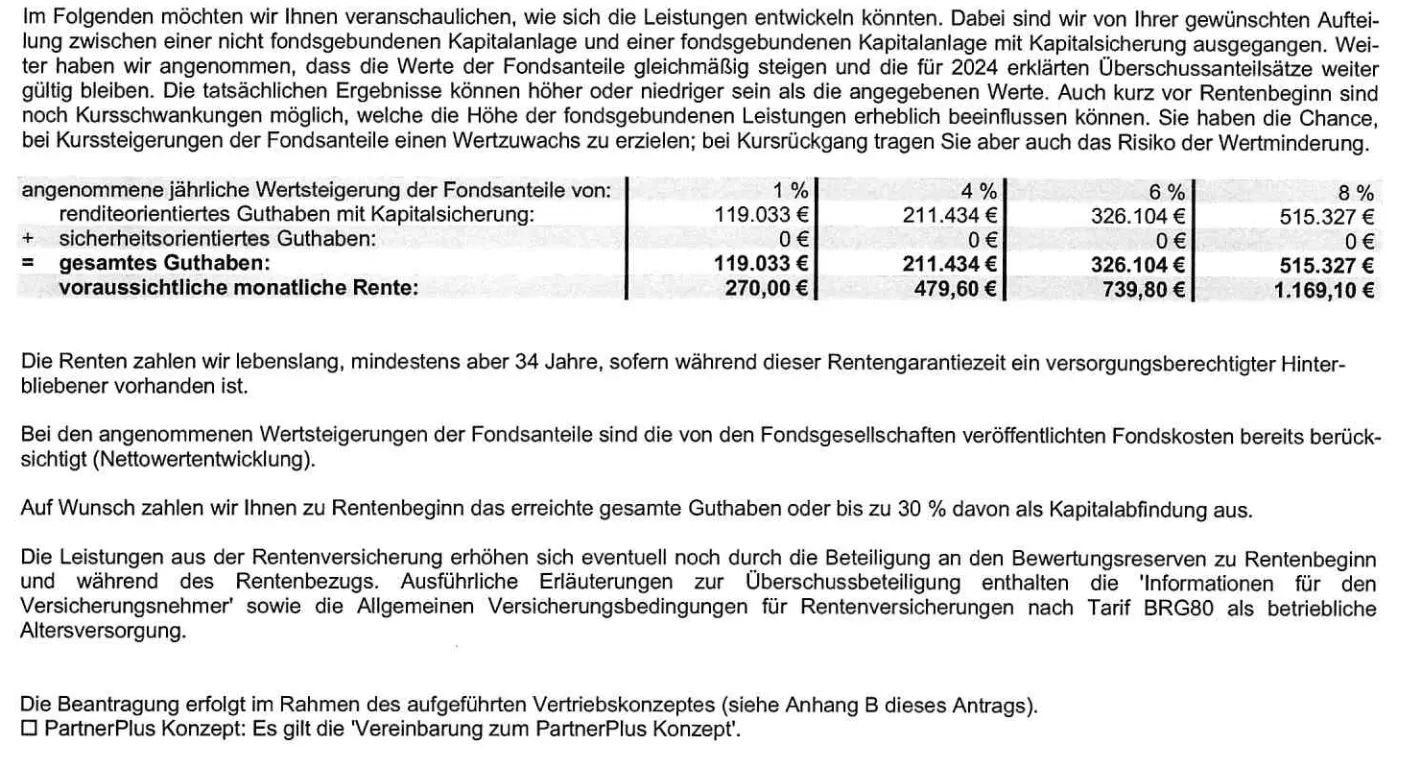

Alles anzeigen

Alles anzeigenSelten einen schlechteren Fonds gesehen, in den investiert werden soll:

https://www.fondsweb.com/de/LU2388382157

Da wirst du niemals ins Plus kommen wenn der Fonds es nichtmals seit April 2022 geschafft hat. Eigentlich jede Anlageklasse ist seit April 2022 im Plus: Gold, Anleihen, Aktien, doch der Fonds seitdem gerade so im Plus um ca. 3%.

Das Problem ist, dass der Fonds eine Absicherung von 80% beinhaltet. Das klingt erstmal nett, führt aber in der Praxis immer dazu, dass prozyklisch investiert wird und nicht antizyklisch. In der Praxis wird da im Gesamtvertrag nicht mehr als 3% Wertentwicklung pro Jahr erzielen. Zieht man davon ca. 1,5% Effektivkosten ab (so teuer ist zumindest ungefähr die private Rentenversicherung der Generali), bleiben nur noch 1,5%. Zieht man nun noch die Inflation ab, machst du miese.

Die Generali ist in der privaten Rentenversicherung schon eine der teuersten, wenn nicht sogar die teuerste am Markt. Das wird in der BAV sicher ähnlich sein. Wenn du nach 15 Jahren im Plus wärst bei der miesen Anlage und den hohen Kosten, könntest du dich glücklich schätzen. Selbst daran glaube ich nicht. Wann immer wir solche betriebliche Altersvorsorgen bei Kunden in die Hände bekommen, stellen wir fest, dass sie nach 10-15 Jahren noch im Minus sind (bei günstigeren Verträgen und besserer Fondsauswahl sogar).

Der Rentenfaktor ist zwar auch mies, aber man würde sich idealerweise eh das Kapital auf einen Schlag auszahlen lassen, daher kann man den vernachlässigen.

Bitte bedenke auch, dass es beim Arbeitgeberwechsel Probleme geben kann. Solltest du paar mal im Erwerbsleben den Arbeitgeber wechseln und jedes mal eine neue BAV machen müssen, würden jedes mal neue Abschlusskosten anfallen. Das wäre der Supergau. So kämst du garantiert niemals ins Plus.

Fazit: Hände weg, entweder bei einem günstigeren Anbieter mit einer vernünftigen Fonds-/ETF-Auswahl und einem Produkt ohne Abschlusskosten machen und mit einer hohen Investitionsquote machen oder gar nicht. Die Nachteile überwiegen bei der Generali. Zudem zahlst du später Steuern und Sozialabgaben. Die Sozialabgaben werden deutlich steigen. Ich halte 30% Sozialabgaben für 2060 nicht für unrealistisch.

Danke für deine Antwort. Zuerst dachte ich mir " Hey Cool mein Arbeitgeber tut mir was gutes". Je länger ich aber darüber nachgedacht habe wurden die Zweifel immer größer. Ich habe mir dann auch das Video von Finaztip auf YouTube angesehen das hat meine Vermutung dan nur noch mehr bestätigt. Ich selber investiere bereits in einen all World ETF für meien Altersvorsorge. Ich hab mir jetzt kurz die Mühe gemacht und die beiden mal verglichen.

Generali Smart Funds - VorsorgeStrategie - DX EUR ACC (Angebot vom Arbeitgeber)

iShares Core MSCI World (mein ETF)

Der Unterschied ist ja schon heftig.