Eben… auch da ist der Mittelwert meiner 2 quasi das Gleiche wie der Kommer, wie zu erwarten. Aber Irving wird schon erklären wieso das Quatsch ist.

Na ja, zunächst einmal wäre ich bei einem 7-jährigen Vergleich in dem ein Fonds enthalten ist, den es noch keine 2 Jahre gibt, mindestens vorsichtig. monstermania macht das öfters hier.

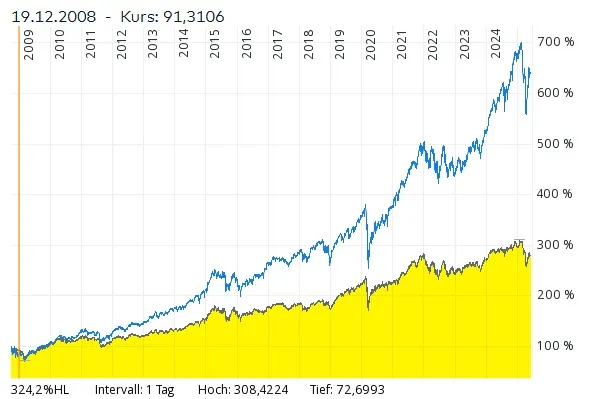

Dann würde ich bei einer Asset-Klasse, bei der vernünftige Aussagen erst ab mehreren Jahrzehnten Sinn machen, nicht auf wenige Jahre vergleichen.

Dann würde ich mich mit sehr langen Zahlenreihen beschäftigen um zu verhindern, dass ich einem recency bias verfalle (dafür eignet sich auch das Buch von Kommer sehr gut).

Du vermischst hier auch verschiedene Zielsetzungen. Wenn du nur das Klumpenrisiko senken willst, kannst du das mit 50% EW oder 50% EX-USA erreichen. Ich würde es nicht so machen, aber man kann das Ziel so erreichen. Aber du schreibst ja, dass du damit ein Portfolio hättest, dass so ähnlich wie der GK-ETF wäre (inkl. factor exposure), jedoch günstiger.

Das ist einfach falsch und relativ einfach herauszufinden. Die Portfolios sind völlig verschieden. Du machst dir nur nicht die Mühe es herauszufinden, weil du denkst, dass du eine Abkürzung gefunden hast und alles was dagegen sprichst, blockst du ab. Das ist ein klassischer confirmation bias.