Wenn du wissen willst, was Sache ist, brauchst du Zahlen. Du hast diese hoffentlich alle bei dir sauber abgeheftet. Es dürfte sinnvoll sein, die verschiedenen Verträge in einem eigenen Tabellenblatt über alle Jahre hinweg sauber aufzuführen.

Betriebsrenten werden typischerweise per Entgeltumwandlung bespart. Das heißt: Beitrag geht unversteuert und unverbeitragt gleich vom Arbeitgeber in den Vertrag.

Riesterverträge werden typischerweise nicht per Entgeltumwandlung bespart (anders als du das geschrieben hast), sondern zunächst aus versteuertem und verbeitragtem Geld. Man beantragt dafür sinnvollerweise eine Zulage, die gleich in den Vertrag geht und macht die eigene Zahlung aus versteuertem und verbeitragtem Geld im Rahmen der Steuererklärung geltend. Mit dem Steuerbescheid bekommt man (wenn die Grenzen eingehalten sind) die Steuer für den Beitrag zurück, wobei die erhaltene Zulage von der Steuererstattung wieder abgezogen wird. Man könnte also sagen, dass die Zulage eine vorgezogene Steuererstattung ist.

Per saldo werden Betriebsrenten aus unversteuertem und unverbeitragtem Geld bespart, Riesterverträge aus unversteuertem, aber verbeitragtem Geld.

Das hat Folgen für die Leistungsphase.

Du hast zwischen 2013 und 2016 eine Betriebsrente (1) bei den Stadtwerken per Entgeltumwandlung bespart. Als du 2016 oder 2017 zur Stadt gewechselt hast, konnte dieser Vertrag nicht weitergeführt werden, da die Stadt für ihre Mitarbeiter bei der gleichen Körperschaft eine eigene Betriebsrente (2) vereinbart hatte. Vermutlich bezahlst du seit deinem Wechsel zur Stadt diese Betriebsrente (2) der Stadt per Entgeltumwandlung. Du solltest das eigentlich aus deiner Gehaltsmitteilung ersehen können.

Möglicherweise hat ein pfiffiger Finanzprodukteverkäufer mit dir Kontakt aufgenommen, als die Betriebsrente (1) stillgelegt wurde, und hat dir damals einen Riestervertrag verkauft. Deinen vorherigen Riestervertrag hattest du ja in die Immobilie gesteckt, somit hattest du freie Valenzen. Vielleicht mit dem Argument, dass du dich ja ohnehin von der Betriebsrente (1) schon an die Sparrate gewöhnt hattest, hat er dir einen neuen Riestervertrag mit genau der gleichen Sparrate verkauft. Das ist aber mit hoher Wahrscheinlichkeit ein neuer Vertrag, nicht etwa ein umgestellter. Und damit es sich für ihn lohnte, hat er dir (besser deiner Frau) gleich noch einen weiteren Riestervertrag dazu verkauft. Wäre ja zu schade, dass die Grundzulage von 175 € im Jahr nicht in den Taschen der Versicherung landet.

Wir reden jetzt also von insgesamt 5 Verträgen:

1). deinem alten Wohnriester

2). der Betriebsrente (1) der Stadtwerke, die um die 109 € Rente brutto bringen wird (Stimmt die Zahl? Ist das wirklich die Betriebsrente (1)? 109 € für nur 3 1/2 Jahre wäre nennenswert.)

3). der Betriebsrente (2) der Stadt, die du bisher nur in einem Nebensatz erwähnt hast

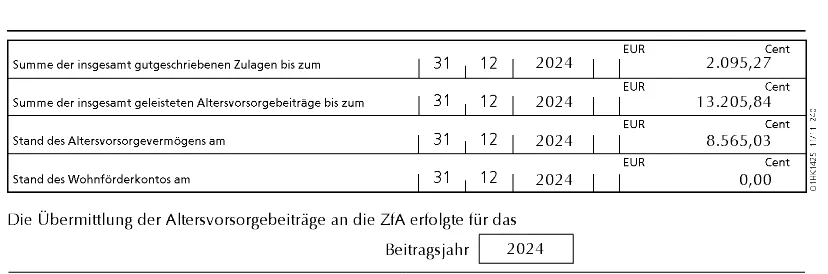

4). dem neu abgeschlossenen Riestervertrag, in den du jährlich dein Weihnachtsgeld steckst. Hoffentlich nur 1925 € und nicht 2100 €, weil es mit 2100 € nämlich noch komplizierter wird. Es wäre sinnvoll, dass du dich zur genauen Höhe deiner Zahlung äußerst.

5). dem neu abgeschlossenen Riestervertrag deiner Frau, in den sie 60 € Mindesteigenbeitrag steckt und 175 € Grundzulage bekommt.

In der Leistungsphase

werden Betriebsrenten versteuert und nach einem recht komplizierten Verfahren verbeitragt.

Für die Berechnung des Kranken- und Pflegekassenbeitrags werden alle Betriebsrenten zusammengerechnet, vielleicht dazu noch welche aus der Zeit vor den Stadtwerken. Dabei gibt es einen Freibetrag bzw. eine Freigrenze, der/die sich jährlich ändert und aktuell (2026) 197,75 € pro Monat beträgt. Ich darf davon ausgehen, dass die Summe deiner Betriebsrenten über dieser Grenze liegen wird, kann mir daher sparen, was passiert, wenn ein Betriebsrentner drunter ist. Wenn du im Ruhestand pflichtig gesetzlich krankenversichert bist, also "Mitglied der KVdR" bist, wird von der Summe deiner Betriebsrenten dieser Freibetrag abgezogen und der Rest mit dem vollen Beitragssatz der gesetzlichen Krankenkasse verbeitragt. Bist du im Ruhestand freiwillig gesetzlich krankenversichert, entfällt der Freibetrag und die Summe der Betriebsrenten wird von dem ersten Euro an mit dem vollen Beitragssatz der gesetzlichen Krankenkasse verbeitragt. Das sind im Moment 14,6 % + Zusatzbeitrag (aktuell um die 2,9 %), also 17,5 %.

Die Pflegeversicherung gilt unter diesen Bedingungen ab dem ersten Euro mit dem vollen Beitragssatz (je nachdem, ob man Kinder hat(te) oder nicht).

Riesterrenten werden in der Regel nur versteuert und nicht verbeitragt, denn sie wurden ja aus verbeitragtem Geld bespart.

Sowohl Betriebsrenten als auch Riesterrenten werden voll versteuert, anders als die gesetzliche Rente, bei der der Anrechnungssatz in kleinen Schritten den 100 % entgegengleitet.

Solltest du die Riesterrente überzahlt haben, also nicht (bei dir) 1925 € Eigenbeitrag geleistet haben, sondern die vollen 2100 €, dann wird der Betrag über der Grenze steuerlich und sachlich anders bewertet. Du kannst ihn dir beispielsweise unabhängig von der bekannten Grenze von 30 % mit Beginn der Leistungsphase auszahlen lassen.

Riesterverträge lohnen sich in aller Regel für den Sparer nicht. Ich halte es für unwahrscheinlich, dass du deinen Einsatz in lediglich 16 Jahren zurückerhalten wirst.

Ich würde die Riesterverträge die kommenden drei Jahre nicht weiterzahlen. Das war deine ursprüngliche Frage, und das ist meine Antwort auf diese Frage.

Du möchtest die Verträge aber gern weiterzahlen. Das kannst du auch, es ist schließlich dein Geld.

Du wirst bereits in drei Jahren in den Ruhestand gehen. Du könntest aus den dir vorliegenden Daten auf diese relativ kurze Sicht recht gut extrapolieren, was an Steuer und Krankenkassenbeitrag auf dich zukommt. Ohne ziemlich viele Zahlen kann das ein Externer aber nicht, und du bist mit Informationen ja leider sehr sparsam. So gut ist meine Kristallkugel nicht, dass sie das kompensieren könnte. Ich habe für diesen Beitrag ohnehin schon sehr tief in sie hineinschauen müssen.

Ja, die Materie ist nicht so ohne. Ich hoffe trotzdem, dass ich bei dir für etwas Klarheit habe sorgen können.