Moin in Runde und erstmal vielen Dank für die vorwiege Antworten zu meinem Riestergerät.

Horst Talski

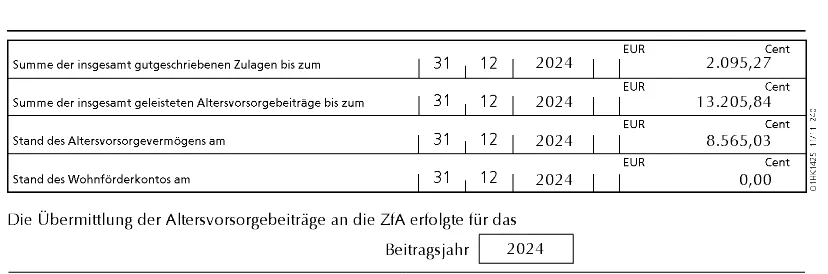

Naja der Vertrag rechnet mir einen Rentenbeginn ab 04/2060. also noch ein Stück hin. Ich bin jetzt 32.

Meinem Eltern haben damals den Vertrag für mich abgeschlossen und ich habe ihn halt übernommen und hatte aber in den letzten Jahren immer ein, sagen wir, ungutes Gefühl. Habe dann aber gedacht, lässt du mal laufen.

Deswegen habe ich jetzt einfach mal hier den Weg ins Forum gesucht und bin über eure Ratschläge sehr dankbar.

Ich denke schon, dass ich dann zur Beitragsfreistellung tendiere und hoffe dann auf 2027. ![]()