Die Menschheit tut viel zu wenig, um die fortschreitende Erwärmung des Klimas noch bei 2 Grad deckeln zu können, so das Fazit der Wissenschaft im jüngsten Weltklimabericht. Wenn Du eine Immobilie bauen oder kaufen willst, denkst Du in Kategorien von zwanzig, dreißig Jahren und solltest dabei den Klimawandel mitdenken.

Die höheren Temperaturen an sich sind nicht mal das größte Problem. Sondern ihre Folgen: mehr Starkregen, häufiger heftige Stürme, mehr Dürren, mehr Waldbrände, mehr Sturmfluten. Und ja: In manchen Innenstädten wird auch die Hitze für viele sehr unangenehm werden. Deshalb kommt es mehr denn je auf die richtige Lage an.

Der Klimawandel ist schon da

Bereits jetzt haben wir das Erdklima weltweit um 1,1 Grad aufgeheizt – und spüren auch die Folgen. In Deutschland liegt die Temperatur sogar 1,6 Grad höher als vor Beginn des Industriezeitalters. Inzwischen jagt ein Rekord den nächsten: Der vergangene Sommer war in Europa nicht nur der bislang heißeste (in Sizilien wurden 48,8 Grad gemessen); er brachte auch verheerenden Starkregen.

Heftigere Regenfälle

Die Sturzfluten vom Juli 2021 im Ahrtal geben uns einen Eindruck, worauf wir uns einstellen müssen: Starkregen wird in Deutschland künftig deutlich häufiger und heftiger niederprasseln, so der Stand der Forschung. Und er kann im Prinzip überall auftreten. Gefährlich kann es an Flussläufen werden – auch an kleinen. Großräumig versiegelte Böden (in Städten oder Gebirgen) und Lagen am Hang oder in Mulden machen Starkregen für Häuser bedrohlich.

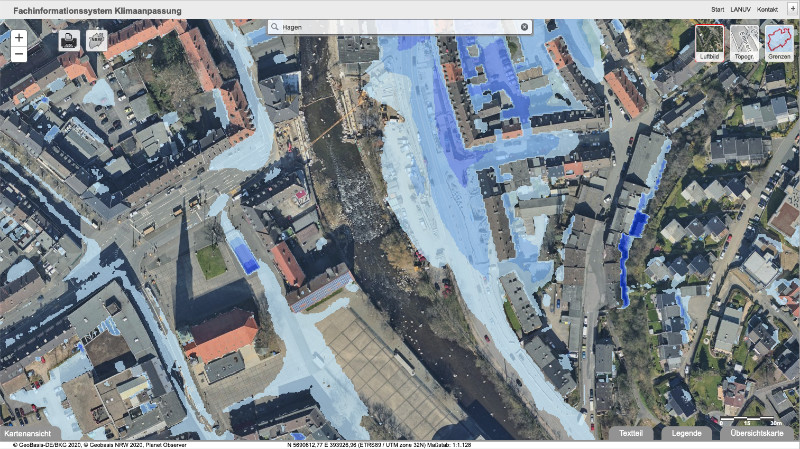

Etliche Gemeinden simulieren inzwischen, welche Pfade das Wasser wählt – also welche Lagen gefährlich sind. Viele Pläne sind online zu finden, wenn Du nach dem Ortsnamen und „Starkregen“ suchst. Vorbildlich ist etwa Nordrhein-Westfalen, das eine Seite für das gesamte Bundesland führt – im Bild unten zum Beispiel ein Ausschnitt für Hagen.

Hochwasser an großen Flüssen wie Rhein oder Elbe werden schon länger simuliert und sind ebenfalls auf Karten nachvollziehbar, zum Beispiel in Dresden.

Mehr Hitzetage und tropische Nächte

Heiße Tage über 30 Grad waren bis zur Mitte des 20. Jahrhunderts bei uns eher untypisch. Das kam im deutschen Mittel nur an drei Tagen pro Jahr vor, inzwischen sind es zehn. Tendenz steigend.

Besonders betroffen sind die Innenstädte der Metropolen: Straßen und Gebäude speichern die Hitze, bilden Wärmeinseln. So ist die Temperatur in der Berliner Innenstadt im Schnitt 3 bis 4 Grad wärmer als am Stadtrand in Schönefeld – im Extremfall sogar bis zu 9 Grad!

Auch die sogenannten Tropennächte, wenn das Thermometer nachts nicht unter 20 Grad fällt und der Schlaf weniger erholsam ist, sind häufiger geworden: Frankfurt oder Berlin registrieren schon mal ein Dutzend tropische Nächte in heißen Sommern. Auch hier gilt: Tendenz steigend.

Gerade für den Alterswohnsitz solltest Du Dir also genau überlegen, ob die Innenstadt noch die richtige Wahl ist.

Mehr Trockenheit – und Waldbrände

Weil sich die Regenfälle tendenziell auf den Winter verschieben, wird es nicht nur heißer, sondern auch trockener im Sommer. Das erhöht die Waldbrandgefahr. Vor allem Brandenburg ist schon jetzt betroffen – und das wird sich noch erheblich verschärfen. Zudem verschlimmert Starkregen die Trockenheit, weil dann zu viel Wasser über Flüsse abfließt, anstatt im Boden zu versickern.

Mehr heftige Stürme, stärkere Sturmfluten

Zwar nimmt die Zahl der Stürme insgesamt eher ab. Heftige Stürme wird es aber tendenziell mehr geben und sie treten wahrscheinlich auch großräumiger auf als bisher. Dein Haus sollte also nicht zu frei stehen – oder möglichst windunempfindlich sein.

Durch den Klimawandel wird auch der Meeresspiegel steigen, bis Mitte des Jahrhunderts etwa um die 30 Zentimeter. Entsprechend höher werden Sturmfluten ausfallen. Bis zum Ende des Jahrhunderts ist ein weiterer deutlicher Anstieg wahrscheinlich.

Welche Lagen Du meiden solltest

Schon immer gab es problematische Lagen. Etwa an Rhein oder Elbe – wegen Hochwasser. An der Küste wegen Sturm. Durch Starkregen, Hitze und Trockenheit kommen weitere Aspekte dazu: Vor allem, wenn Du Dich für ein Objekt am Wasser, am Hang oder in einer Mulde interessierst, solltest Du die Klimarisiken beachten. Fichten- und Kieferwälder auf sandigem Boden (Waldbrand) oder enge Häuserschluchten ohne Grün (Hitze) könnten sich ebenfalls rächen.

Bislang gibt es keine zentrale Behörde, die alle Risiken sammelt und aufarbeitet. In einem Pilotprojekt hat das Bundesinstitut für Bau-, Stadt- und Raumforschung Daten für Starkregen, Hitze, Winterstürme und Waldbrände auf eine Karte gebracht – plus Prognosen für die Zukunft.

Klimagerecht bauen

Das heißt aber nicht, dass schwierige Lagen grundsätzlich tabu sind. Wenn Du den Keller gegen Überflutung oder Rückstau absicherst, kannst Du Wasserschäden entgegenwirken. Ein grünes Dach hilft gegen Hitze. Und auch gegen Sturmschäden lässt sich ein Haus wappnen.

Welche Maßnahmen in Betracht kommen, erklärt ein Ratgeber vom Deutschen Institut für Urbanistik sehr anschaulich (hier das PDF). Ein Beispiel: Gegen Starkregen ist es hilfreich, das Grundstück möglichst wenig zu versiegeln und eine Mulde mit unterirdischem Pufferspeicher aus Kies für das Wasser zu schaffen. Druckwasserdichte Kellerfenster und eine Bitumenversiegelung der Wände bis auf Erdhöhe („Schwarze Wanne“) können den Keller schützen.

Das Risiko richtig einschätzen

Bevor Du ein Haus oder ein Grundstück kaufst, solltest Du stets ein Angebot für eine Elementarschaden-Versicherung einholen. Wenn diese sehr teuer ist, sehen Versicherer offensichtlich schon jetzt große Risiken für das Haus. Leider legt die Versicherungswirtschaft ihre Daten nicht als Karte offen. Immerhin lassen sich für konkrete Adressen grobe Auskünfte bekommen.

Eine Versicherung gegen Naturgewalten ist so oder so überlegenswert. Aktuell entstehen die größten Schäden durch Hochwasser, Winterstürme und Hagelschlag. Auch Hagel lässt sich übrigens durch die Bauweise begegnen, zum Beispiel durch Dachfenster aus Kunststoff und stabilere Dachziegel.

Umgekehrt gilt: Die Versicherungsanfrage sagt nichts darüber, was der Klimawandel bringen wird. Dort, wo die Risiken erst noch groß werden, kann es durchaus passieren, dass Du Dir die Versicherung irgendwann nicht mehr leisten kannst.

Weitere Informationen:

Karte Klimarisiken des Bundesinstitut für Bau-, Stadt- und Raumforschung

Praxisratgeber Klimagerechtes Bauen vom Deutschen Institut für Urbanistik (PDF)

Studie von der Universität Regensburg – Immobilien und Klimawandel

Finanztip-Ratgeber Baufinanzierung

Finanztip-Ratgeber Energiesparendes Sanieren

Finanztip-Ratgeber Heizung sanieren

Finanztip-Ratgeber Solarstrom vom Dach

Finanztip-Ratgeber Sanierungskosten von der Steuer absetzen

Matthias Urbach war von 2014 bis 2022 stellvertretender Chefredakteur von Finanztip. Als Diplomphysiker und Absolvent der Henri-Nannen-Schule kombiniert er analytisches und redaktionelles Know-how. Zuvor war er unter anderem als Verlagsdirektor beim SpringerNature-Wissenschaftsverlag und als Leiter von taz.de tätig.

Matthias Urbach war von 2014 bis 2022 stellvertretender Chefredakteur von Finanztip. Als Diplomphysiker und Absolvent der Henri-Nannen-Schule kombiniert er analytisches und redaktionelles Know-how. Zuvor war er unter anderem als Verlagsdirektor beim SpringerNature-Wissenschaftsverlag und als Leiter von taz.de tätig.

VERWANDTE ARTIKEL

2 Kommentare

Comments are closed.

* Was der Stern bedeutet:

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, ihre Finanzen selber zu machen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate-Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate-Links aber anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Ob und in welcher Höhe uns ein Anbieter vergütet, hat keinerlei Einfluss auf unsere Empfehlungen. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

Wer an einen menschengemachten „Klimawandel“ als Ursache für relativ zur Erdgeschichte sehr kurzzeitige Klimaschwankungen glaubt, sollte dann aber auch an dessen behaupteter Ursache ansetzen: nämlich das unkontrollierte Anwachsen der Bevölkerungszahl auf der Erde konsequent zu stoppen. Unsere (EU-)Regierung tut jedenfalls im Moment alles, die Völker aufeinanderzuhetzen und uns zur fröhlichen Teilnahme in den totalen Atomkrieg zu treiben… Damit dürften die „Klimaziele“ dann auf jeden Fall voll erreicht werden!

Warten wir mal ab, bis der kurze, aber heftige 3.Weltkrieg beendet ist. Bis dahin gibts wieder mehr Wohnungen, weil viele den 3.Weltkrieg nicht überlebt haben……