Hallo zusammen,

würde gerne meine Deka Fonds verkaufen und in einen MSCI World umschichten. Leider fällt ja beim Verkauf Steuer an. Freistellungsauftrag und mein Verlustverrechungstopf ist bereits ausgeschöpft bzw. verrechnet.

Habe mich bereits im letzten Monat vom Fonds Deka Basisanlage 40 getrennt. Hier hat sich der Verlustverrechnungstopf aufgebaut. 2015-2021

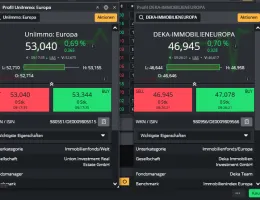

Der Deka Dividendenstrategie CF (A) läuft nicht besonders gut. WKN DK2CDS

Ein weiterer Fonds Deka Europa Select CF (A) WKN 978618.

Dieser ist besser gelaufen. Da wir jetzt Höchststände haben, bin ich am überlegen die beiden Fonds zu verkaufen. Müsste aber Kapitalertragssteuer darauf zahlen.

Die Kosten sind pro Fonds, Verwaltungsvergütung etc. ca. 1.5%

Mein ETF hätte gerade mal 0,2% Kosten.

Vielen Dank für Eure Einschätzung.