Die Rückmeldung vom Schlichter ist relativ früh eingetroffen.

Schlichtungsvorschlag:

"Dem Antragssteller wird empfohlen, von seinem Anliegen Abstand zu nehmen."

(Eine Bitte:

Falls ihr persönliche Daten entdeckt, welche ich versehentlich nicht gelöscht habe, gebt bitte Bescheid.)

Spoiler anzeigen

Sorry für die Formatierung, automatische Texterkennung.

Gründe:

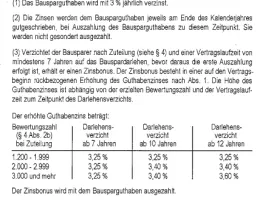

Der Antragsteller hat im Oktober 2010 mit der Bausparkasse den Bausparvertrag 100723905

über die Bausparsumme von 12.000 EUR geschlossen (Tarif BS1). In § 3 Abs. 1 der für den

Vertrag geltenden Allgemeinen Bedingungen für Bauspaverträge (ABB) ist ein Guthabenzins

von3%vorgesehen, der nach § 3 Abs. 3 um einen von der jeweiligen Bewertungszahl abhän

gigen Bonus bis auf maximal 3,6 %erhöht wird, wenn der Bausparer nach Zuteilung auf das

Bauspardarlehen verzichtet und der Vertrag zudiesem Zeitpunkt bereits 7Jahre bestanden hat.

Die Zuteilung des Vertrags zum 31.01.2014 hat der Antragsteller nicht angenommen und die

Ansparung fortgesetzt (Kontostand am 31.12.2022: 11.948.05 EUR),

Mit Schreiben vom 23.02.2023 forderte die Bausparkasse den Kunden auf, sich sein Guthaben

mit Auszahungsantrag bis zum 31.03.2022 auszahlen zu lassen, weil unter Beriicksichtiqung

von Zinserträgen die volle Bausparsumme am 22.02.2023 erreicht worden sei. Für den Fall,

dass der Antragsteller keine Auszahlungsanweisung erteile, kündigte die Bausparkasse den

Vertrag nach § 488 Abs. 3 BGB zum 25.05.2023 und teilte mit, dass der Vertrag zu diesem Tag

abgerechnet werde.

Der Antragsteller widersprach der Kündigung mit Schreiben vom 25.02.2023 mit der Begrün

dung, die vertragliche Obergrenze sei mangels Zuflusses der Zinszahlung noch nicht erreicht.

Er erklärte in diesem Schreiben den Verzicht auf das Bauspardarlehen und bat um AuSzahlung

des Guthabens einschlielslich der Höherverzinsung zum 01.11.2023. Er vertritt die Meinung,

während die Zinsen nach§ 3 Abs. 2 ABB erst zum Jahresende gutgeschrieben würden, könne

nach § 14 Abs. 1ABB die Kündigung monatlich erfolgen, so dass er Auszahlung seines Bau

sparguthabens nebst Zinsbonus zum 01.11 2023 verlangen könne. Mit diesem Ziel betreibt er

das Schlichtungsverfahren.

Das Anliegen des Antragstellers kann nicht unterstützt werden. Er kann sein Schlichtungsziel

nicht erreichen, weil die Vertragskündigung der Bausparkasse wegen Vollbesparung des Ver

trages rechtswirksam war,

II.

Die Verpflichtung der Bausparkasse zur Höherverzinsung ist nach § 3 Abs. 2 ABB davon ab

hängig, dass der Bausparer nach Zuteilung des Vertrags auf die Gewährung des Bauspardarle

hens verzichtet. Nach dem Überschreiten der Bausparsumme am 22.02.2023 bleibt jedoch für

eine Inanspruchnahme des Bauspardarlehens und damit auch für einen Verzicht des Antrag

stellers auf das Darlehen kein Raum, wie die Bausparkasse mit Recht ausführt. Entgegen der

Auffassung des Antragstellers hatte das Bausparguthaben bereits im Zeitpunktder Kündigungs

erkiärung dei Diusparkasse (23.02.2023) die Bausparsumne arrciclit und überschritter. Darnit

war der vertragliche Anspruch auf den Bonuszins bereits entfallen, so dass der Bausparer darauf

auch nicht mehr verzichten konnte.

Vollbesparung des Vertrages muss zum Zeitpunkt der Kündigungseklärung und nicht erst bei

Beendigung des Vertrags vorliegen, Das war hier der Fall, so dass der Antragsteller den An

spruch auf die Höherverzinsung des Guthabens nicht mehr durch seine eigene Vertragskündi

gung zum 01.11.2023 retten" konnte. Zu Recht hat die Bausparkasse nämlich die bis zum

22.02.2023 angefallenen unterjährigen Zinsen bei der Emittlung des Bausparguthabens be

rücksichtigt. Auch wenn die vertraglich vereinbarten Zinsen dem Bausparguthaben erst jeweils

am Jahresende gutgeschrieben werden, werden sie doch im Laufe des Jahres verdient. Insoweit

steht die Auffassung der Bausparkasse im Einklang mit der gängigen Schlichtungspraxis. Wenn

das Sparguthabern und die unterjährig angefallenen Zinsen addiert die Bausparsumme errei

chen, besteht kein Anspruch auf ein Bauspardarlehen mehr. Dann kann der Vertragszweck Er

langung eines Anspruchs auf Gewährung eines Bauspardarlehens" nicht mehr erreicht werden,

er ist vielmehr unmöglich geworden.

Von dem so emittelten Guthaben sind auch die gegebenenfalls (ohne Freistellungsantrag) an

das Finanzamt abzuführenden Steuern auf die unterjährigen Zinsen nicht in Abzug zu bringen.

Die (ohne entsprechende Befreiung anfallende) Steuerlast ist vom Zinsgläubiger zu tragen und

die Bausparkasse ist gesetzlich verpflichtet, diese Schuld aus dem Guthaben zu beg!eichen.

Der Bausparkasse stand daher im Zeitpu:ikt ihrer Kündigungserkiärung das nit dem tsonuSver

lust verbundene gesetzliche Kündigungsrecht gemäß § 488 Abs. 3BGB ohne Rücksicht auf

mögliche Steuerabflüsse zu.