Ich bin noch ziemlich neu, was Ich habe bisher keine Anleihen gekauft. Da sich aber Bundesanleihen nun wieder mit über 2% rentieren, hier mal eine ganz einfache Frage dazu.

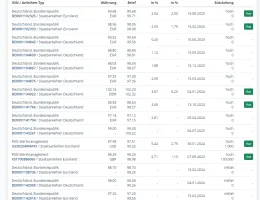

Ich habe bei Finanzen.net nach Staatsanleihen mit Fälligkeit bis in einem Jahr gesucht.

Kann ich denn davon ausgehen, dass die dort gezeigte Rendite so korrekt stimmt. D.h. für DE0001102333 bekomme ich wirklich 2.93% Rendite p.a.? Warum ist die Rendite dann bei DE0001104842 so niedrig mit 0.40?