Guten Tag Finanztip-Team,

ich würd gerne nachfragen, ob folgende BAV sich lohnt?(Bild im Anhang)

ich wäre sehr dankbar für Ihre Tipps.

Danke sehr

Guten Tag Finanztip-Team,

ich würd gerne nachfragen, ob folgende BAV sich lohnt?(Bild im Anhang)

ich wäre sehr dankbar für Ihre Tipps.

Danke sehr

Hallo.

Ganz spontan:

Da würde ich lieber nur die VWL nehmen, wenn das geht.

Hallo merci_danke und Herzlich-Willkommen im FT-Forum,

eine bAV lohnt sich für Dich eigentlich nur, wenn der AG einen großen Zuschuss leistet. Ansonsten ist das Ganze für den AN eigentlich eher eine Milchmädchenrechnung.

Lies Dir mal den folgenden Beitrag von Prof. Hartmut Walz zum Thema bAV durch: https://hartmutwalz.de/betruebliche-a…-enttaeuschung/

Ansonsten bin ich bei Referat Janders . Nimm wenn es geht die VWL mit und spare die in einem VWL-ETF Sparplan.

Moin merci_danke ,

lohnt nicht. Garantierter Rentenfaktor von 28.Du musst mindestens 30 Jahre die Rente beziehen damit du das eingezahlte wieder heraus bekommst. Damit sparst du dich arm. Die Rente muss im Alter Versteuert werden und deine jetzigen Gesetzlichen Rentenansprüche werden durch die bAV verringert. Die Förderquote sollte mindestens 30% betragen.

Die angebliche Steuerersparnis ist nur eine Steuerverlagerung ins Rentenalter......

Nur die Vermögenswirksamen Leistungen mitnehmen mit einem günstigen Anbieter.....

https://www.finanztip.de/vermoegenswirksame-leistungen/

Viel Erfolg beim Finanzen selber machen.

...lohnt nicht. Garantierter Rentenfaktor von 28.Du musst mindestens 30 Jahre die Rente beziehen damit du das eingezahlte wieder heraus bekommst...

Heißt ja nur, dass die Verrentung keine gute Option ist.

Vielen herzlichen Dank für Ihre Infos und Rückmeldun. Ich werde mit dem Versicherungsberater versuchen, wie ich die VWL mitnehmen kann, denn ich kenne mich nicht gut aus.

Danke sehr

Ich werde mit dem Versicherungsberater versuchen, wie ich die VWL mitnehmen kann, denn ich kenne mich nicht gut aus.

Mir dünkt es, dass es sich bei dem Versicherungsberater eher um einen Versicherungsverkäufer handelt! ![]()

Zum Thema VWL gibt es kostenlose Infos bei Finanztip: https://www.finanztip.de/vermoegenswirksame-leistungen/

Kostet nur etwas Zeit, die aber sehr gut investiert ist.

Vielen herzlichen Dank für Ihre Infos und Rückmeldun. Ich werde mit dem Versicherungsberater versuchen, wie ich die VWL mitnehmen kann, denn ich kenne mich nicht gut aus.

Danke sehr

VWL sind eine Sache zwischen dir und dem Arbeitgeber. Der Versicherungsberater/verkäufer hat damit nichts zu tun. Schau dir den obigen Finanztip-Link an. Dann entscheide allein, was du abschließt oder frage hier bei Bedarf.

Vielen Dank für Ihre Tipps und letzte Frage über das Thema.

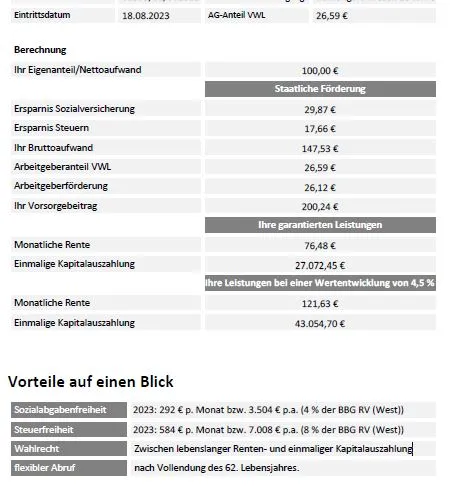

lohnt sich diese BR nur mit niedrige Betrag ? Arbeitsgeber 26 Euro und ich 25 Euro?

oder einfach finger davon lassen?

Danke

lohnt sich diese BR nur mit niedrige Betrag ? Arbeitsgeber 26 Euro und ich 25 Euro?

Wenn es um die Förderquote geht mag es sich lohnend anhören (100% Förderung).

Nur, was soll denn bei 51€ im Monat später für eine Rente herumkommen? ![]()

Klar kann man das machen. Man darf sich dann aber später auch nicht wundern, wenn man mit dem Geld aus der bAV nicht mal mit dem Partner ne Pizza essen gehen kann.

Zahlt Dein AG denn nicht die VWL allein, also ohne dass Du selbst Geld zuschießen mußt!?

oder einfach finger davon lassen?

Ich würde die Finger davon lassen (aus meiner heutigen Sicht als 'White-Old-Man'!).

Warum?

Ich weiß nicht wie alt Du bist und wie lange Du vorhast bei dem AG zu bleiben. In meinem Leben gab es immer mal wieder einen neuen AG. Wenn ich nur bei der Hälfte der AG in meinem Leben so eine Mini bAV abgeschlossen hätte, weil die Förderquote gut gewesen wäre, hätte ich heute ein hübsches Sträußchen an späteren Minibeträgen.

Ich konzentriere mich lieber zu 100% auf den eigenen Vermögensaufbau. Dann kann ich immer noch entscheiden, ob ich mir davon späte eine RV kaufe ![]() , Rentenpunkte nachkaufe oder das Geld einfach nach Bedarf entnehme.

, Rentenpunkte nachkaufe oder das Geld einfach nach Bedarf entnehme.

So habe ich heute 'nur' eine (stillgelegte) bAV und darf mich dann 2037 entweder über eine monatliche Minirente oder eine einmalige Kapitalabfindung 'freuen'. Nur hat dass Geld in der bAV dann auch fast 25 Jahre bei 1,6% p.a. vor sich hingegammelt.

PS: Meine Partnerin hat eine bAV, bei der der AG 100% trägt. Das ist dann ein absoluter No-Brainer.

Vielen Dank für Ihre Tipps und letzte Frage über das Thema.

lohnt sich diese BR nur mit niedrige Betrag ? Arbeitsgeber 26 Euro und ich 25 Euro?

oder einfach finger davon lassen?

Danke

Wenn der AG nur AVWL zahlt, dann die so schlank wie möglich mitnehmen. Wenn es keine andere bAV gibt (z. B. vom alten AG), wird diese Winzrente SV-frei ausgezahlt. Das wäre dann recht angenehm.