Hallo zusammen,

wie vermutlich einige andere Riester-Besparer in DE überlege ich zu kündigen und das Geld renditestärker anzulegen / einzuzahlen (ETF, etc.).

Maßgeblich abhängig davon ist der Abzug meines jetzigen Guthabens. Volkswohlbund nennt "Auszahlung bei Kündigung" von 23.805 im Vergleich zum Vertragsguthaben von 26.220 Euro. Aber es gibt ja z.B. noch die Zurückzahlung der Steuerermäßigungen, die Volkswohlbund nicht kennt und ich die vergangenen 15 Jahre genießen konnte.

Weiß jemand, wie man die zusammenrechnet?

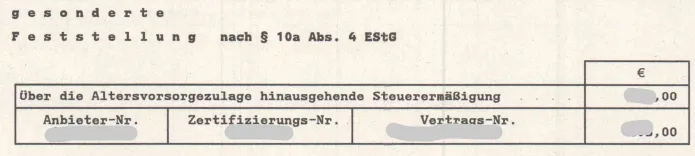

In meinen Steuerbescheiden findet sich immer die Angabe "Über die Altersvorsorgezulage hinausgehende Steuerermäßigung":

Das waren anfangs 300 die letzten Jahre eher 700. Muss man die wirklich alle zusammenrechnen?

Wenn ja, dann komme ich da fast auf 9000. Oder wie würde das der Anbieter korrekt zusammenrechnen?

Und eine zweite Frage: Mein Anbieter legt nur etwa 35% vom Guthaben in einen von mir ausgewählten Fonds an. Wie bringe ich die dazu, möglichst alles anzulegen? Oder gibt es andere Anbieter, die kein Problem haben, alles in einen Fonds oder ETF anzulegen und dabei noch eine interessante ETF-Auswahl bieten? Weil dann wäre mein Riestervertrag in Zukunft vielleicht doch nicht so renditeschwach.