Hey!

Einige kennen mich schon aus einem Thread von vor ein paar Tagen, in dem es darum ging nun die Altersvorsorge mit ETF zu regeln, welches ich nun auch vorhabe (wahrscheinlich wird es ein MSCI world ACWI IMI).

Jetzt ist es so, dass ich noch rund 8.000 € in einem aktiv gemanagten Fonds bei der Volksbank liegen habe (UniRak ISIN DE0008491044).

Diesen Betrag könnte ich mir auf Grund des Steuerfreibetrages fast komplett auszahlen lassen.

Man hat mir angeboten diesen Betrag in den UniGlobal (DE0008491051) zu stecken.

Natürlich weiß ich natürlich, dass ein aktiv gemanagter Fonds erhebliche Kosten mit sich bringt.

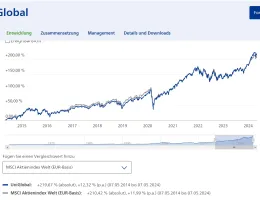

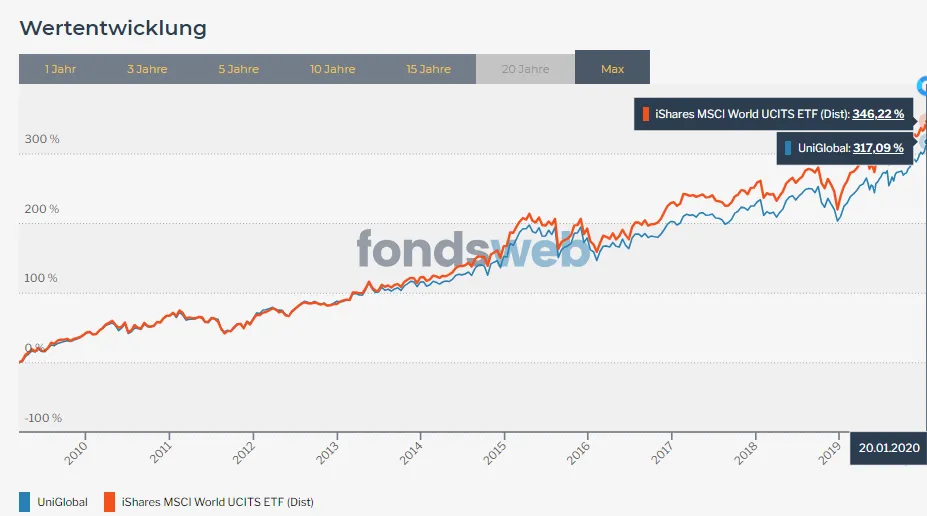

Schaue ich mir aber über diverse Vergleichsseiten die Rendite/ Wertentwicklung der letzten 10 Jahre im Vergleich zu einem MSCI World an, hat der UniGlobal trotz der hohen Kosten unterm Strich VIEL besser abgeschnitten.

Viel weiter kann man ja fast nicht vergleichen, da es ETFs noch nicht ewig gibt.

Oder Vergleiche ich möglicherweise falsch?

Die Frage ist nun:

Das Geld auf Grund der tollen Rendite (trotz der Kosten) in den UniGlobal umschichten und es dann einfach laufen lassen?

Oder auszahlen lassen und in einen günstigeren World ETF stecken, wobei ich den Sinn nicht erkenne. Die Kosten des Fonds sind in der Wertentwicklung mit eingerechnet und liegen bei 310% in den letzten 10 Jahre, wo ein MSCI World nur bei 188 % lag.

Als Sparplan eignet sich der UbiGlobal trotz der guten Rendite sicher nicht, da die Bank einen 5%igen Ausgabeaufschlag berechnet.

Ich bin total überfordert, wo ich doch eigentlich dachte jetzt den totalen Durchblick zu haben.

Vielen Dank an alle, die bis hierher gelesen haben!

Die Umdenkerin