Hallo zusammen,

ich konnte bisher sehr viel aus diesem Thread mitnehmen. Danke für eure ganzen Beiträge!

Meine Erkenntnisse fasse ich hier einmal zusammen:

- eine BU ist besser als keine BU

- eine zu niedrige BU-Rente (< 1000 €) ist "rausgeschmissenes" Geld

- die BU-Rente wird Brutto ausgezahlt und Netto bleibt weniger übrig. Dies sollte man bei der Höhe der BU-Rente berücksichtigen

- als Orientiertung sollte man eine BU-Rente in einer Nettohöhe (!) wählen, die es einem ermöglicht, seinen (zukünftigen) Lebensstandard zu halten

- die Höhe der BU-Rente muss jeder für sich selbst bestimmen. Möchte man den Fall absichern, dass man in jungen Jahren bis hin zur Rente berufsunfähig wird und bleibt, kann dieser gar nicht hoch genug ausfallen. Ist man jedoch nur für ein Jahr berufsunfähig, kann auch ein geringerer Betrag helfen, nicht so stark auf die eigenen Reserven zurückzugreifen. Ob man auf zweiteren Fall spekulieren möchte, muss, wie gesagt, jeder für sich selbst entscheiden.

- lieber direkt am Anfang eine ausreichende Höhe wählen, als mit einer späteren Aufstockung zu kalkulieren

- Berücksichtigen muss man bei diesen Überlegungen die eigene finanzielle Situation (Rücklagen, zukünftige Verpflichtungen, Erbschaften), die eigenen Risiken (Krankheitsverlauf), Familienplanung, Immobilienpläne, die Inflation etc.

-------------------------------------------------------------------------------------------------------------------------------

Zu 100% verstehe ich allerdings noch nicht die Aussagen in diesem Thread in Bezug auf die Rentenversicherung. Wieso werden von Wanderslust und von Dr. Schlemann die 18,6 % der GRV aufgeführt? Macht ein anderer Ansatz nicht mehr Sinn, in welchem man sich vielleicht die eigene Rentenlücke ausrechnet und zu einem Betrag kommt, den man selber "zur Seite" legt? Würdet Ihr im BU-Fall wirklich freiwillige GRV-Beiträge zahlen?

-------------------------------------------------------------------------------------------------------------------------------

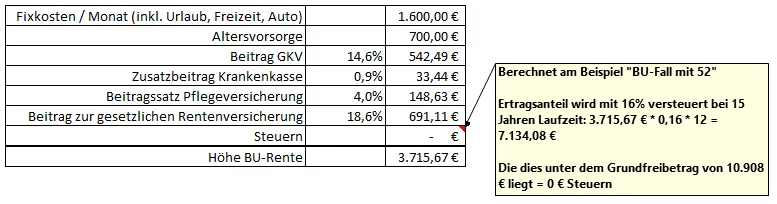

Können Sie mir netterweise helfen, diese Zahlen auf unserer Website zu finden? Auf der Seite Höhe Berufsunfähigkeitsrente, die Sie vermutlich meinen, finde ich Sie nicht.

Gerne: Auf Ihrer Website "Höhe Berufsunfähigkeitsrente" ist es direkt die erste Grafik:

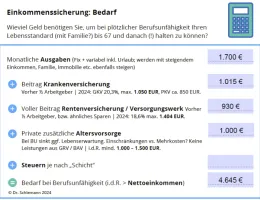

Hier auch noch mal der Übersichtlichkeit wegen meine Frage zu dieser Grafik:

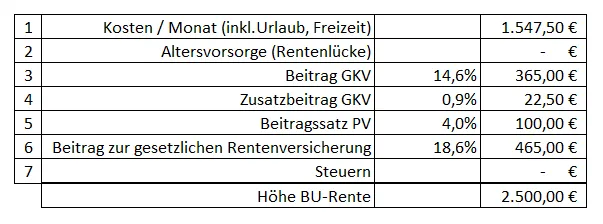

3. Ich verstehe die Rechnung auf Ihrer Website leider noch nicht:

20,3% von 4.645 € sind nicht 1.015 € sondern 943 €

18,6% von 4.645 € sind nicht 930 € sondern 864 €

Können Sie mir helfen, meinen Rechenfehler zu finden?