Hallo zusammen,

ich arbeite mich aktuell in das Thema ETF ein und habe eine Verständnisfrage. Man findet überall, u.a. im Finanztip-Beitrag zu thesaurierenden ETFs und dem zugehörigen Youtube-Video von Saidi, dass das Reinvestieren der Dividenden bei thesaurierenden ETFs zu einer Kurssteigerung führt.

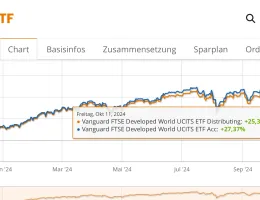

Nun habe ich mir auf mehreren ETF-Plattformen jeweils den thesaurierenden und den "zugehörigen" ausschüttenden ETF verglichen. Die Kursverläufe liegen immer ziemlich exakt aufeinander (in der prozentualen Betrachtung). Nach meinem Verständnis müsste der thesaurierende EFT stärker im Wert steigen, bzw. der ausschüttende ETF bei jeder Ausschüttung im Vergleich zum thesaurierenden leicht fallen. Dadurch sollten die Kursdiagramme mit der Zeit in der prozentualen Betrachtung auseinander laufen, da zu der Steigerung durch Kursgewinne auch noch die reinvestierten Dividenden beim Thesaurierer hinzukommen. Dem scheint aber nicht so zu sein.

Beispiele:

- Vanguard FTSE Developed World UCITS ETF Dist vs Acc auf extraETF (Auf justETF liegen sie auch aufeinander. Bei Finanzen.net haben beide die gleiche Performance. Leider kann man jeweils offenbar keinen Permalink zum Vergleich machen)

- iShares Core MSCI World UCITS ETF Dist vs. Acc auf extraETF

Wo ist hier mein Denkfehler?

Viele Grüße!