Der Vanguard Global Aggregate EUR Hedge und die Kombination aus 50% Xtrackers II EUR Corporate Bond und 50% Xtrackers II Eurozone Government Bond kommen meines Erachtens etwa aufs Gleiche raus. Im Curvo Backtest sind die nahezu deckungsgleich. Für den Vanguard ist die Historie noch recht kurz. Aber in dieser Zeit sind Rendite, Vola, Sharpe Ratio und somit die Kursverläufe fast identisch. Ob das auch auf lange Sicht gilt kann ich nicht beurteilen.

60/40 Portfolio mit mehreren ETFs vs. Vanguard Lifestrategy 60

-

Saarlaender -

1. Dezember 2024 um 20:36 -

Erledigt

-

-

Und ja mir gefällt auch die monatliche Ausschüttung

Das kann ich gut verstehen, möchte aber dennoch zu bedenken geben: Auch wenn Anleihen besser laufen als in den letzten paar Jahren in der Nullzinsphase … am Ende werden sich IG-Anleihen voraussichtlich weniger stark entwickeln als Aktien. Wenn Du mal das richtige Verhältnis für Dich gefunden hast, wirst Du durch ausschüttende Anleihen- und thesaurierende Aktien-ETF mehr rebalancen müssen, als wenn Du es umgekehrt machen würdest, oder beides als Thesaurier nimmst.

Der Vanguard Global Aggregate EUR Hedge und die Kombination aus 50% Xtrackers II EUR Corporate Bond und 50% Xtrackers II Eurozone Government Bond kommen meines Erachtens etwa aufs Gleiche raus. Im Curvo Backtest sind die nahezu deckungsgleich. Für den Vanguard ist die Historie noch recht kurz. Aber in dieser Zeit sind Rendite, Vola, Sharpe Ratio und somit die Kursverläufe fast identisch. Ob das auch auf lange Sicht gilt kann ich nicht beurteilen.

In Euro gehedgte Global Aggregate Bonds müssen quasi die gleiche Rendite liefern wie Euro Aggregate Bonds, da sonst risikolos Gewinne abgeholt werden könnten. Deshalb werden da etwaige Unterschiede immer gleich wegarbitiriert, bevor sie so richtig entstehen.

-

Alles anzeigen

Alles anzeigenInteressant. Könntest du das bitte an einem konkreten Beispiel mit ETFs auflisten.

Also, wenn ich es richtig verstanden habe, könnte es z.B. so aussehen:

1.Topf (0-5 Jahre): Geldmarkt (DBX0AN, A0Q4RZ,...)

2. Topf (5-9 Jahre): Anleihen (A3EEYP, A2PJZJ, DBX0EY, andere?)

3. Topf: (Risiko): Aktien-ETF

Also bei einer Million z.B. 150/150/700 Tausend

(=30.000/Jahr vor Steuer für 10 Jahre relativ risikoarm)

Oder würdest du den 2. Topf noch unterteilen? Einen Teil in [3-5 Jahre], einen Teil in längere?

Es gibt ja mittlerweile für fast jeden Zeitraum einen Anleihe-ETF...

Mit sowas?

Man kann das strickt nach Fristigkeit machen. In der Praxis ist das aber schwierig, da man streng genommen ja rollen müsste, je näher man an die Fälligkeit kommt (zumindest bei Sparplänen). Bei Dir geht es um Einmalbeträge, nicht wahr?

Konkrete Produkte müsste ich raussuchen. Man muss hier wahrscheinlich auch ein bisschen Pragmatismus walten lassen, damit es nicht zu kleinteilig wird. Die letzten Basispunkte rauszukitzeln macht wenig Sinn. Die Frage ist - wie immer - wie risikoaffin bin ich, welche Schwankungen/etwaigen Verlust halte ich aus. Wie genau kann der Zeitpunkt des Verbrauchs festgelegt werden? Welche Zeiträume sind realistisch? 100% Aktien eher für Zeiträume über 15 oder besser 20 Jahre?? Das muss jeder für sich entscheiden.

Als grobe Richtung würde ich versuchen - wie Du es ja machtest - mit maximal 3 Töpfen zu arbeiten. Diese würde ich persönlich in etwa so aufsetzen:

kurz (bis 3 Jahre?): GM/ kurze Staatsanleihen + ggfls kurze Unternehmensanleihen (Duration max. 1,5 Jahre eher kürzer

mittel also mehr als 3 Jahre und weniger als der langfristige: vieleicht 50/50 oder sogar 25/75 oder auch 100/0 je nachdem was gefällt Staatsanleihen (Duration 1-3 Jahre?) und Unternehmensanleihen (Duration 4-5 Jahre), je länger man denkt, dass man das Geld liegen lässt sind 10-20% Aktien vieleicht machbar.

Langer Topf (10 Jahre plus): 80/20 oder 70/30. Aktien/Anleihen (Lifestrategie 80?)

Aber, wie gesagt, da gibt es keine Patentlösung. Es hängt an den konkreten Fristigkeiten, die man wünscht oder braucht und daran, wie viel Vola und Drawdown man zu tragen bereit ist.

Konkrete Produkte würde ich suchen, wenn ich weiß, was genau drin sein soll und wie die konkreten Fristigkeiten aussehen.

Da habe ich für mich keine passende Lösung gefunden, weil ich schlicht nicht absehen kann, wann ich an wieviel Geld ranmöchte. Daher habe ich die 60/40 Allokation gewählt. 60% Aktien, 20% kurlaufende Bundesanleihen (da will ich kein Italien oder so und sie sollen liquide sein, die halte ich aktuell einzeln, wenn die auslaufen, kommt das aber vielleicht in einen ETF, dann nehmen die mir das Rollen ab). 10% Staatsanleihen Fremdwährung (Spleen von mir... Singapur und Neuseeland, damit man etwas hat, wenn es hier doch kracht. Währungen sind stabil und sie werten nicht wie NOK laufen ab, Zinsen höher als CHF, damit ist aber betragsmäßig nun schluss, daher wird Anteil künftig sinken) 10% FIO (Anteil Unternehmensanleihen soll steigen, da Fremdwährungen betragsmässig gedeckelt und jetzt voll).

Eine junge Bekannte habe ich zum Nachdenken bekommen und sie baut nun das Fristigkeitsmodell auf: Notgroschen und kurzfristiger Bedarf Giro und Tagesgeld, alles ab 2 Jahre in GM und Unternehmensanleihen und alles für die Altersvorsorge bzw viel später in Aktien. Das ist simple und sie muss nur überlegen, was sie in den nächsten 2 bis 5 Jahren brauchen kann/will, alles andere geht in die lange Frist. Allokation war ihr Wunsch. Es läuft ein Sparplan für die Altersvorsorge (Aktien). Mit dem restlichen Geld geht sie dann nach dem Schema vor: was kurzfristig nicht benötigt wird geht in den mittleren Topf. Ist der mittlere Topf "voll" (also alle geplanten, vermuteten, gewünschten Ausgaben die nächsten 5 Jahre, festgelegter Betrag) geht alles in die Altersvorsorge.

So muss jeder seinen Weg finden. Assetklassen sind ja für alle Menschen in etwa gleich:

Tagesgeld/GM, Festgeld, Staatsanleihen (kurze und mittlere) und Unternehmensanleihen (kurze und mittlere) und Aktien. Für den ein oder anderen noch Immobilie und wenns sein muss noch Gold. Das war es ja dann. Zu lange (durchsschnittliche) Fristigkeiten bei Anleihen sehe ich kritisch. Ne 20 Jährige Bundesanleihe als Anleiheteil? Da muss man dann sein eigenes Rezept entwickeln, wie man es mischt.

Die Fragen sind immer die gleichen: Fristigkeit, Verlusttoleranz, Risikobereitschaft, Persönlichkeit und Affinität.

Ich würde stets mit den Assetklassen beginnen und dann nach Produkten/Vehikeln suchen. Ein Fehler, den man schnell begeht ist es umgekehrt zu machen (oh ein tolles Produkt für die Altersvorsorge...)

Ein Fristigkeitsmodell mit Töpfen ist immer ein Kompromiss, da die meisten die konkreten Fristigkeiten nicht kennen. Wenn man aber zu einem bestimmten Zeitpunkt einen konkrete Nominalbetrag benötigt sollte man schauen, dass er dann auch da ist, ansonsten sollte man lernen Vola auszuhalten und sich von Garantien zu verabschieden. Die hat man auch auf dem Tagesgeld (Zinsen ändern sich) nicht.

Konkrete Produkte weiß ich keine, dir hängen ja von den individuellen Vorstellungen ab.

Ich finde aber bei Unternehmensanleihen ex Finanzen interessant. Durationen sollten passen, also maximal die Fristigkeit betragen, lieber etwas weniger. Usw.

-

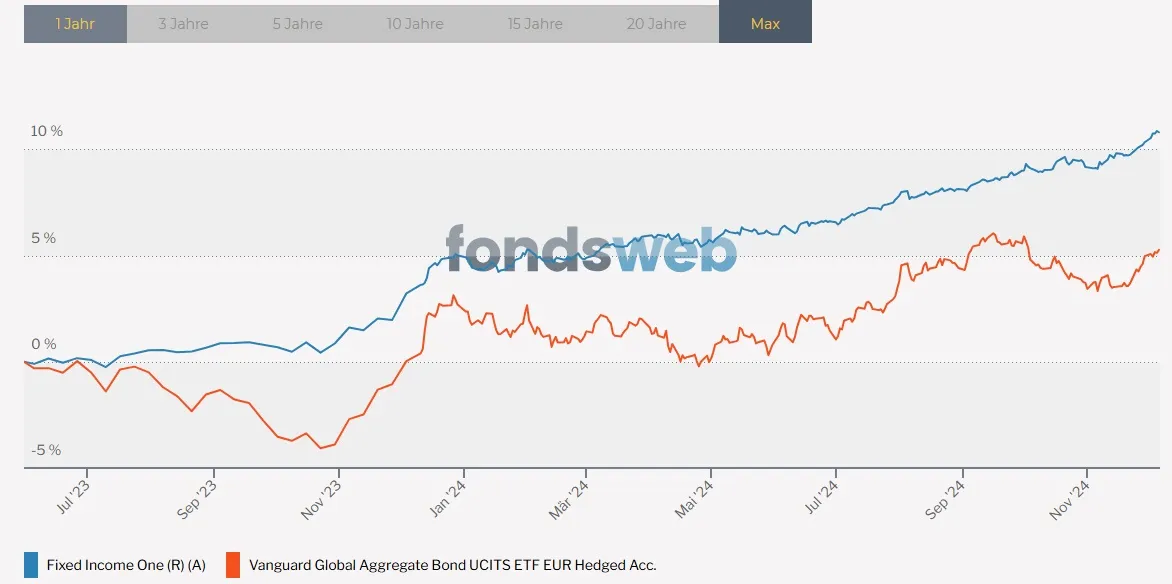

Ich habe eine Frage zum Fixed Income One. Der würde sich ja auch als Anleihe-Baustein anbieten und hat sich trotz höherer Kosten im Vergleich zum Global Aggregate Bond sehr gut geschlagen.

Factfulness hat den ja im Depot und die Gründe für die Wahl fand ich schlüssig.

Meine Frage:

Es gibt zwei Fixed Income One. Den A3EEYP und den A3EEYN. Der Aufbau ist gleich, allerdings ist der A3EEYN mit 0,24% deutlich günstiger.

Habe ich das richtig verstanden: Der A3EYYN ist für eine Mindestanlage von 200.000 Euro und richtet sich an institutionelle Anleger? Aber man könnte den auch als Privatanleger kaufen, wenn man die Summe aufbringt?

Das aktienlastige Global Portfolio ONE von Herrn Beck hat ebenfalls mehrere WKNs mit unterschiedlichen Kosten.

A2PT6U, A2PT6A , A3EECT. Dabei wären die letzten zwei für institutionelle Anleger. Thesaurierend und ausschüttend.

-

Ich finde aber bei Unternehmensanleihen ex Finanzen interessant.

Wo ist denn der Vorteil gegenüber denen mit Finanzen?

Ich finde zu dem Thema nirgends etwas

-

Ich habe eine Frage zum Fixed Income One. Der würde sich ja auch als Anleihe-Baustein anbieten und hat sich trotz höherer Kosten im Vergleich zum Global Aggregate Bond sehr gut geschlagen.

Ist auch eher mit einem reinen Anleihen ETF vergleichbar:

https://www.fondsweb.com/de/vergleichen/ansicht/isins/AT0000A347S9,LU0478205379

Wo ist denn der Vorteil gegenüber denen mit Finanzen?

Ich finde zu dem Thema nirgends etwas

Spätestens seit der Finanzkrise werden Banken als fragilerer Sektor von einigen eingestuft. Gleichzeitig sind sie, insbesondere in ESG ETFs, mit 40%+ oft sehr stark vertreten.

Also eine Art Risikosteuerung durch Sektorenauswahl.

-

Wo ist denn der Vorteil gegenüber denen mit Finanzen?

Ich finde zu dem Thema nirgends etwas

Beck meint, dass eine Bankenkrise einen normalen Unternehmensanleihen-ETF ganz schön unter Druck bringen kann. Sind ja meistens über 30% Finanztitel in so einem ETF.

Im Endeffekt geht man ja weg von Festgeld und Tagesgeld, um sich mit einem ETF (Sondervermögen) vor einer Bankenpleite zu schützen. Wenn man dann aber wieder 30-40% seiner Festverzinslichen in Banken hat....

Andererseits dürfte bei einer systemischen Bankenkrise alles unter Wasser sein. Ob dann ein Anleihe-ETF ex-financials viel besser dasteht?

-

Ist auch eher mit einem reinen Anleihen ETF vergleichbar:

Das stimmt auch wieder. Die laufen ja fast identisch.

Ich dachte halt der Aggregate wäre die bessere Benchmark, weil der Fixed Income auch Staatsanleihen hat.

-

Ist auch eher mit einem reinen Anleihen ETF vergleichbar:

Ja, beim Fixed Income One ist schwierig die richtige Benchmark zu finden. Aber von der Performance ist er nahezu deckungsgleich mit dem passiven Xtrackers Corp Bond LU0478205379 den ich ja bislang nutze. Der FIO ist somit einen Gedanken wert. Ich mag nur keine Ausschütter, und den FIO gibts leider nicht thesaurierend.

-

Ja, beim Fixed Income One ist schwierig die richtige Benchmark zu finden. Aber von der Performance ist er nahezu deckungsgleich mit dem passiven Xtrackers Corp Bond LU0478205379 den ich ja bislang nutze. Der FIO ist somit einen Gedanken wert. Ich mag nur keine Ausschütter, und den FIO gibts leider nicht thesaurierend.

Auch weil er nicht so ganz transparent ist. Bei xtrackers finde ich tagesaktuelle Angaben zu Duration, Umlaufrendite und Zusammensetzung der ETF auf der Website, beim FIO nicht.

Ausschüttung mag ich auch nicht. Gerade bei Anleihen finde ich das ein schwieriges Thema. Liegt der Kupon über der Effektivverzinsung, so schütte ich ja quasi aus der Substanz aus. Meine heutige Frage an den FIO per Kontaktformular war neben der zu Transparenz auch die zur Steuerung der Ausschüttungen. Schütten die also alle Kupons aus, oder nur in Höhe der Umlaufrendite? Oder schauen sie einfach, das die Summe der Kupons der Umlaufrendite entspricht? Das sind alles so Fragen...

Ich bin ja selbst da investiert, aber frage mich, ob ich nicht lieber einen transparenten und thesaurierenden ETF genommen hätte. Bin da sicherlich vom Typ her so, dass ich mich schwer tue relevante Dinge zu deligieren, aber der FIO richtet sich doch laut Homepage an "Selbstentscheider" und als solcher hätte ich schon gerne Antworten auf solche - aus meiner Sicht relevanten - Fragen. So bleibt mir nur das Vertrauen darauf, dass Beck das schon richtig macht. Mal sehen, ob meine Fragen beantwortet werden.

Ich habe übrigends unsere Diskussion zum Anlaß genommen auch bei Vanguard einmal anzufragen, ob sie nicht mal eine historische Analyse veröffentlichen in wievielen Zeitperioden von 10/20/25 Jahren ein 60/40 Portfolio ala LS60 100% Aktien outperformend hat, wie die durchschnittliche Renditeminderung über solche Zeiträume war und, ob sie nicht einmal die Renditespreizung über die Zeit einmal darstellen könnten. Mal schauen, ob ich da eine Antwort erhalte, oder die mal sowas bringen.

-

Ich habe übrigends unsere Diskussion zum Anlaß genommen auch bei Vanguard einmal anzufragen, ob sie nicht mal eine historische Analyse veröffentlichen in wievielen Zeitperioden von 10/20/25 Jahren ein 60/40 Portfolio ala LS60 100% Aktien outperformend hat, wie die durchschnittliche Renditeminderung über solche Zeiträume war und, ob sie nicht einmal die Renditespreizung über die Zeit einmal darstellen könnten. Mal schauen, ob ich da eine Antwort erhalte, oder die mal sowas bringen.

Das ist ja eine sehr gute Idee.

Und dann vergleichen wir das noch mit dem Warren Buffet Vorschlag: 90 Prozent los-cost S&P 500 - ETF und 10 Prozent US-Kurzläuferbonds.

-

Das ist ja eine sehr gute Idee.

Und dann vergleichen wir das noch mit dem Warren Buffet Vorschlag: 90 Prozent los-cost S&P 500 - ETF und 10 Prozent US-Kurzläuferbonds.

Das kann man machen. Jedoch geht es in diesem Thread hier ja um die Beimischung von Anleihen (Aggregate Bonds) zu einem prognosefreiem Weltaktienportfolio. Natürlich kann man dieses mit allem möglichen vergleichen, das entspricht aber dann nicht mehr der eigentlichen Fragestellung.

Und warum immer USA? Der MSCI Denmark hat sein 31.12.87 den MSCI USA deutlich outperformend (13,31% p.a. vs. nur 11,46% p.a.). Wenn schon auf ein Land konzentrieren, dann doch auf das erfolgreichere, oder?

Der ACWI hat übrigens in der Zeit 8,45% gebracht.

Der ACWI hat übrigens in der Zeit 8,45% gebracht.Wenn also noch ein Vergleich, dann wäre ich für einen gegenüber 90% MSCI Denmark /10% EM Bonds $

-

Es gibt zwei Fixed Income One. Den A3EEYP und den A3EEYN. Der Aufbau ist gleich, allerdings ist der A3EEYN mit 0,24% deutlich günstiger.

Habe ich das richtig verstanden: Der A3EYYN ist für eine Mindestanlage von 200.000 Euro und richtet sich an institutionelle Anleger? Aber man könnte den auch als Privatanleger kaufen, wenn man die Summe aufbringt?

Das aktienlastige Global Portfolio ONE von Herrn Beck hat ebenfalls mehrere WKNs mit unterschiedlichen Kosten.A2PT6U, A2PT6A , A3EECT. Dabei wären die letzten zwei für institutionelle Anleger. Thesaurierend und ausschüttend.

Die bieten auf der Homepage ein Beratungsgespräch an. Da könnte man klären, ob man an die Professionellen Tranchen kommt. Ist nicht bei FIO die Grenze bei 1 Mio? Wäre ja vieleicht auch was? Mittlere Frist FIO und lange Frist GPO jeweils die professionelle Anteilsklasse..

Die Ansätze finde ich für beide Fonds nachvollziehbar, jedoch fehlt mir beim FIO die Transparenz und ich tue mich wirklich schwer das Portfoliomanagement zu deligieren. Für Menschen, die da anders sind, kann das eine Kombi sein...

-

Das kann man machen. Jedoch geht es in diesem Thread hier ja um die Beimischung von Anleihen (Aggregate Bonds) zu einem prognosefreiem Weltaktienportfolio. Natürlich kann man dieses mit allem möglichen vergleichen, das entspricht aber dann nicht mehr der eigentlichen Fragestellung.

Und warum immer USA? Der MSCI Denmark hat sein 31.12.87 den MSCI USA deutlich outperformend (13,31% p.a. vs. nur 11,46% p.a.). Wenn schon auf ein Land konzentrieren, dann doch auf das erfolgreichere, oder?

Der ACWI hat übrigens in der Zeit 8,45% gebracht.Wenn also noch ein Vergleich, dann wäre ich für einen gegenüber 90% MSCI Denmark /10% EM Bonds $

Klar..sollte nur ein kleines Späßchen in Richtung Warren Buffet sein, weil das nicht soooo super ist.

Ich muss mal bei Vanguatd schauen, was die für Konzepte haben. 80/20 oder so auch.

-

Die bieten auf der Homepage ein Beratungsgespräch an. Da könnte man klären, ob man an die Professionellen Tranchen kommt. Ist nicht bei FIO die Grenze bei 1 Mio? Wäre ja vieleicht auch was? Mittlere Frist FIO und lange Frist GPO jeweils die professionelle Anteilsklasse..

Die Ansätze finde ich für beide Fonds nachvollziehbar, jedoch fehlt mir beim FIO die Transparenz und ich tue mich wirklich schwer das Portfoliomanagement zu deligieren. Für Menschen, die da anders sind, kann das eine Kombi sein...

Oh es sind 5 Mio!! Beim GPO, also für Dich wohl nicht.

Man kann bei einigen Fonds diese Anteilsklassen aber über die Börse kaufen und von den günstigeren TER profitieren. Ob das bei GPO (Liquidität etc.) klappt habe ich nicht versucht.

-

Ganz kurz nur ein Aspekt, der m.E. gegen ein festes 60/40 Portfolio spricht.

Es wird ja häufig von einem Lebenszyklusmodell ausgegangen. Also in jüngeren Jahren eine eher höhere Aktienquote und dann mit steigendem Alter eine eher sinkende Aktienquote.

Prof. Dr. Philipp Schreiber hat ja auch mit dem Team rund um Prof. Weber (ARERO) zusammen gearbeitet und ist auch ein Vertreter des Lebenszyklusmodells bei der Geldanlage.

Dr. Schreiber hat 2022 in einem Podcast des Finanzrockers gesagt, dass man in der ersten Hälfte der Entnahmephase eher den 'sicheren' Portfolioanteil aus Anleihen 'verbrauchen' sollte um dann in der 2. Hälfte der Entnahmephase von den langfristigen Aktienmarktrenditen profitieren zu können.

Entsparen im Alter: Interview mit Prof. Dr. Philipp SchreiberEntsparen im Alter: Was sollte man dabei beachten und wo liegen die Fallstricke. Darüber spreche ich in der neuen Podcastfolge mit Professor Dr. Philipp…finanzrocker.net

Entsparen im Alter: Interview mit Prof. Dr. Philipp SchreiberEntsparen im Alter: Was sollte man dabei beachten und wo liegen die Fallstricke. Darüber spreche ich in der neuen Podcastfolge mit Professor Dr. Philipp…finanzrocker.netKlingt zumindest aus meiner Sicht nicht so falsch. Schließlich habe ich mit dem Ruhestandsbeginn mit 63,65 oder 67 durchaus noch einen realistischen Anlagehorizont von 25-30 Jahren. Und warum sollte man dann bei dem Vermögensteil, den man erst mit 20 oder 25 Jahren verbrauchen will nicht eine 100%ige Aktienquote beibehalten?

-

Klingt zumindest aus meiner Sicht nicht so falsch. Schließlich habe ich mit dem Ruhestandsbeginn mit 63,65 oder 67 durchaus noch einen realistischen Anlagehorizont von 25-30 Jahren. Und warum sollte man dann bei dem Vermögensteil, den man erst mit 20 oder 25 Jahren verbrauchen will nicht eine 100%ige Aktienquote beibehalten?

Das sind gute Aspekte. Wie bereits in dem entsprechenden Thread zu erkennen war, gibt es sehr unterschiedliche Ansätze für die Entsparphase mit einigen Nuancen. Ob man sich da schon vorzeitig festlegen will/kann ist fraglich. In jedem Fall ist man flexibler, wenn man einzelne Produkte und keine All-in -one Lösung wählt. Weniger Flexibiliät kann aber vor eigenen Fehlentscheidungen bewaren und disziplinieren. Wie

Das Lebensphasenmodell verfolge ich nicht. Zum Einen habe ich zu spät angefangen mich dezidiert auseinanderzusetzen, zum Anderen überzeugt es mich persönlich nicht. Aber ich würde halt auch auf 20 oder 30 Jahre nicht 100% Aktien fahren. Auch für die Entnahmephase ist das LifeStrategy 60 (oder auch bei Belieben 80) ergänzt um einen Cashpuffer keine so schlechte Ausgangslage, wie auch Weber ja in seinen Strategien aufzeigt. Auch für den Fall, dass mal jemand das ganze für einen machen muss, weil man selbst nicht mehr kann, ist eine Ein-Produktlösung nicht verkehrt. So gibt es - wie immer - mehrere Seiten. Ich trenne das lieber, dafür ist das Depot halt nicht so übersichtlich und steuerlich habe ich auf die Anleihen keine Teilfreistellung. Dafür bin ich flexibel.

-

Ich finde diese Konzeption von Vanguard interessant.

Ich bin jetzt in den FTSE All-World eingestiegen und überlege ich mir jetzt, ob ich parallel einfach den 6040 dazu lege.

-

Ich finde diese Konzeption von Vanguard interessant.

Ich bin jetzt in den FTSE All-World eingestiegen und überlege ich mir jetzt, ob ich parallel einfach den 6040 dazu lege.

Kann man machen, je nach Mischungsverhältnis kommt dann X/X zustande. Jedoch könnte man auch einfach den Aggregate Bond (oder einen anderen) dazumischen um auf das gewünschte Verhältnis zu kommen. Keine Teilfreistellung, aber dafür Flexibilität...

-

Alles anzeigen

Ganz kurz nur ein Aspekt, der m.E. gegen ein festes 60/40 Portfolio spricht.

Es wird ja häufig von einem Lebenszyklusmodell ausgegangen. Also in jüngeren Jahren eine eher höhere Aktienquote und dann mit steigendem Alter eine eher sinkende Aktienquote.

Prof. Dr. Philipp Schreiber hat ja auch mit dem Team rund um Prof. Weber (ARERO) zusammen gearbeitet und ist auch ein Vertreter des Lebenszyklusmodells bei der Geldanlage.

Dr. Schreiber hat 2022 in einem Podcast des Finanzrockers gesagt, dass man in der ersten Hälfte der Entnahmephase eher den 'sicheren' Portfolioanteil aus Anleihen 'verbrauchen' sollte um dann in der 2. Hälfte der Entnahmephase von den langfristigen Aktienmarktrenditen profitieren zu können.

https://finanzrocker.net/entsparstrateg…lipp-schreiber/

Klingt zumindest aus meiner Sicht nicht so falsch. Schließlich habe ich mit dem Ruhestandsbeginn mit 63,65 oder 67 durchaus noch einen realistischen Anlagehorizont von 25-30 Jahren. Und warum sollte man dann bei dem Vermögensteil, den man erst mit 20 oder 25 Jahren verbrauchen will nicht eine 100%ige Aktienquote beibehalten?

Die beiden Töpfe ,,risikoarm" und ,,risikobehaftet" zu trennen, hat auf jeden Fall Vorteile.

Die Strategie in der ersten Hälfte des Ruhestands nur oder eher aus dem risikoarmen Teil zu entnehmen, hat jedoch das Risiko, dass genau nach dieser Hälfte der Einbruch am Aktienmarkt kommt. Deshalb tendieren ich dazu die Töpfe zwar zu trennen, jedoch auch schon während der ersten Hälfte aus dem risikobehafteten Teil zu entnehmen, wenn der Markt gut läuft und nur aus dem risikoarmen Teil zu entnehmen, wenn die Baisse kommt.

Aber eins ist klar: Auch im Alter benötigt man Aktien. M.E. mindestens 40-50%.

-