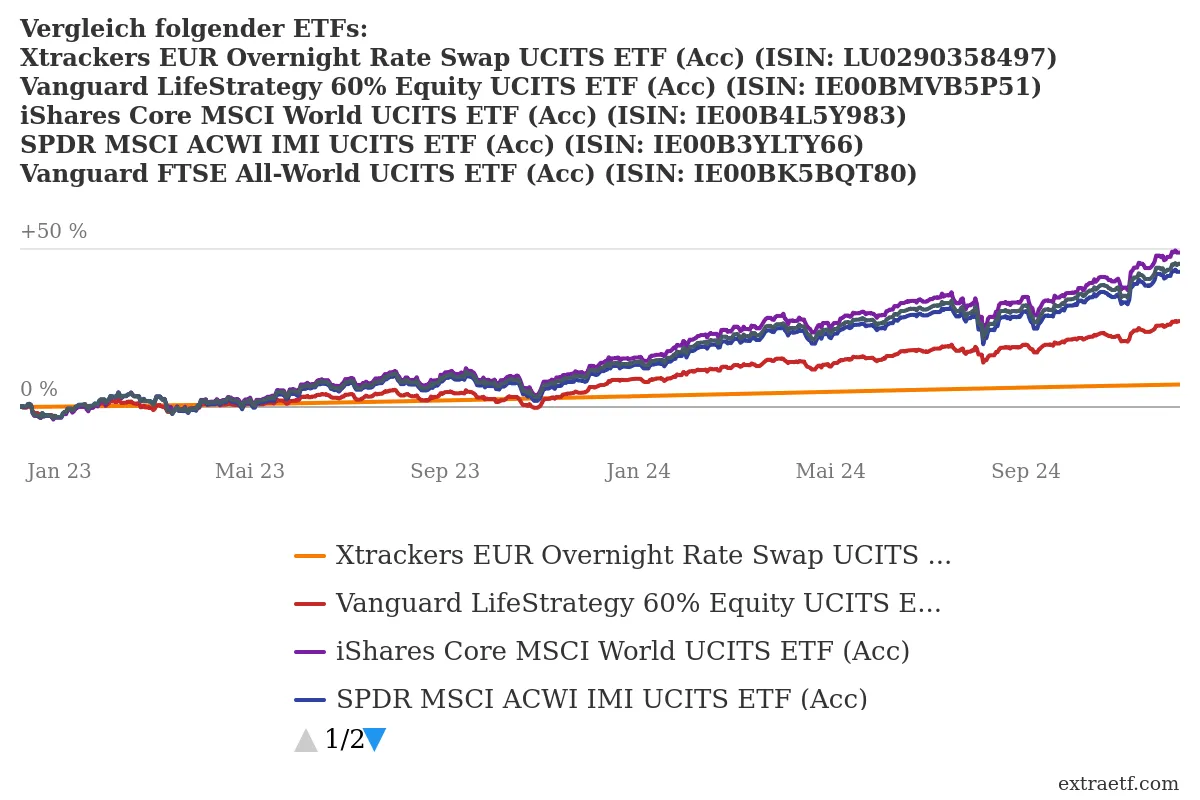

Sehr interessant. Und wenn du noch den Vanguard Weltweit-Alles-Komplett-IMI-FTSE oder eben SPDR ALCW-IMI als Vergleich mit dazu tust, wird es noch interessanter.

Sorry, habe das gerade ganz schnell diktiert, weil ich die Namen und Nummern nicht griffbereit hatte…