Hallo zusammen, ich habe ein Verständnissproblem:

Habe hier im Forum den Hinweis auf die Analysemöglichkeiten bei JUSTETF gefunden und dachte, dass ich damit einfach mal ein bißchen rumspiele....

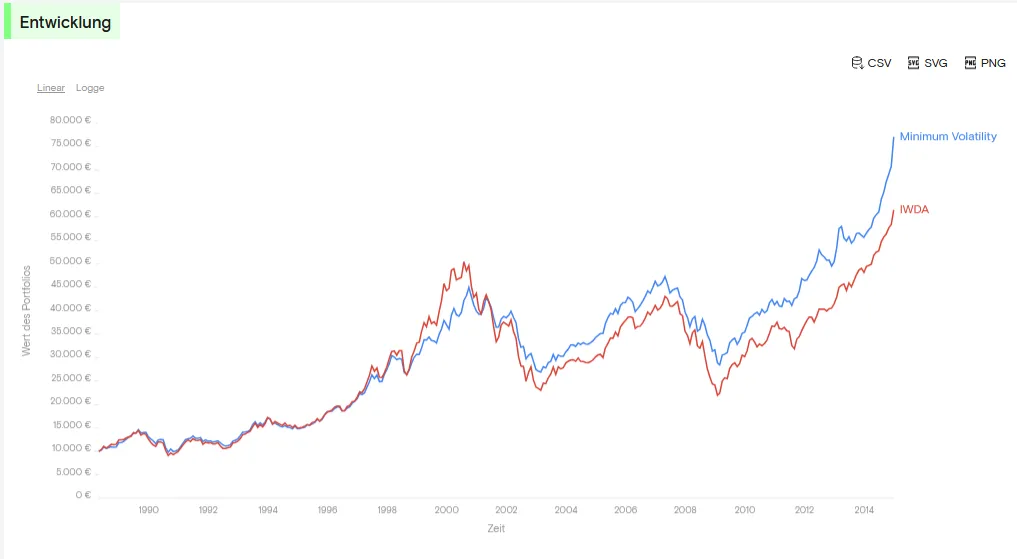

Dabei fiel mir auf, das der Xtrackers MSCI World Minimum Volatility in den letzten 5 Jahren schlechter lief als der iShares Core MSCI World. Das ist ja erwartbar, denn weniger Risiko bedeutet weniger Rendite.

Was ich nun aber nicht verstehe, ist die Tatsache, dass der MDD bei beiden über die letzten 5 Jahre dann doch sehr ähnlich ist (29% vs 34%)

bei der Volatilität über 5 Jahre sind es auch etwa 4 %punkte Unterschied.

die 5 Jahresperformance unterscheidet sich dann deutlich 34% zu 80%.

Ich bin ja zu 90% in ETF investiert, die restlichen 10% sind Tagesgeld, somit wäre es nicht schlimm wenn ein Teil etwas risikoärmer wäre.

- der Xtrackers MSCI World Minimum Volatility hat 9% vom ETF Portfolio,

- der iShares Core MSCI World hat 12% Anteil,

- die anderen ETF (Amundi etc) auf den MSCI World sind dann zusammen nochmal ~50%

- Insgesamt also 70% Welt, der Rest ist Emerging und Europa

Allerdings scheint das mit dem Xtrackers MSCI World Minimum Volatility nicht wirklich zu funktionieren. Im Juni 2020 sind beide ähnlich tief eingebrochen, bloss hat der Xtrackers MSCI World Minimum Volatility danach den Wiederaufstieg viel langsamer angehen lassen.

Für mich wirkt das nun wie: weniger Rendite, aber (fast) gleiches Risiko? 🤬

Oder übersehe ich hier was?

Danke fürs Feedback und allen ein schönes Wochenende!