Hallo zusammen,

(Vorrede - könnt ihr auch überspringen)

ich bin 30 Jahre jung und habe mich viel zu lange nicht mit dem Thema Finanzen beschäftigt (wie viele). Vor gut zwei Jahren habe ich mich um Themen wie Girokonto (ciao Volksbank), Tagesgeldkonten und das Investieren in ETFs gekümmert.

Beim Thema Versicherungen wurde unsere gesamte Familie bisher seit Jahrzehnten von einem engen Bekannten betreut, sodass ich mir zum einen gar keine Gedanken gemacht habe, zum anderen das seitens meiner Eltern leider auch nicht erwünscht war, zu hinterfragen. Das ist im letzten Jahr geendet, sodass ich mich da endlich dran mache und sicherlich hier im Forum noch weitere Fragestellungen haben werde.

(Vorrede Ende)

Los geht es mit meinem Riestervertrag (Allianz RiesterRente Klassik aus 2012). Ich habe mich schon dahingehend eingelesen, dass ich in den Vertrag zum nächstmöglichen Zeitpunkt nicht weiter einzahlen werde. Da mein theoretischer Rentenbeginn 2062 noch etwas hin ist, würde ich aber den Kündigungsfall gerne gegenrechnen und bitte um Unterstützung.

Die aktuelle Auskunft habe ich angefragt, aber das Prinzip ist mit den mir vorliegenden Zahlen zum 31.12.2023 ja identisch (nur mit 2100,- weiterer Einzahlung + Zulage abzgl. Kosten).

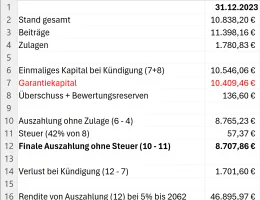

Meine Rechnung findet ihr anbei. Hinweis: ich rechne bei Renteneintritt 2062 mit der einmaligen Kapitalzahlung anstatt der einer lebenslangen Rente, um es mit der Kündigung und alternativer Anlage vergleichen zu können. Ob sich eine lebenslange Rente lohnen würde, hängt ja ohnehin davon ab, wie alt ich werde.

- Im Falle von Kündigung: Aus dem Kapital bei Kündigung abzgl. den erhaltenen Zulagen und Steuer auf die magere Rendite habe ich die finale Auszahlung bei Kündigung von rund 8.700 Euro errechnet. Ist das Vorgehen korrekt?

- Im Falle von Stilllegung: Zuletzt lagen die Kosten (577,-) deutlich über den Erträgen (287,-) und der Zulage (175,-). Ich gehe also davon aus, dass bei Stilllegung jeglicher Wertzuwachs bis 2062 ausbleiben würde. Damit bliebe im Jahr 2062 nur das Garantiekapital Stand heute übrig. Ist das so korrekt?

- Damit ergäbe sich ein Verlust über 1.700 Euro bei Kündigung gegenüber der Kapitalzahlung in 2062, den ich bis dahin wettmachen müsste

- Unter der Annahme von 5% p.a. wäre ich also ein Vielfaches im Plus. Selbst bei 0,5% Rendite p.a. hole ich bis 2062 den Verlust wieder rein

- Mit Blick auf monatliche Rente ist es ebenfalls vorteilhaft: Statistisch habe ich nach Renteneintritt noch 22 Jahre. Über diesen Zeitraum (bei weiterhin 5% p.a. angenommen) kann ich monatlich 342 Euro entnehmen ggü. der Garantierente (bei Stilllegung) von 60 Euro

Habe ich das so korrekt gerechnet?

Danke für Euer Feedback