Ich mach diesen thread auf, weil es in in diesem thread entstanden ist, aber mit dem dortigen Ursprungsthema wenig bis nichts zu tun hat.

Begonnen hat die Diskussion mit der Frage, ob man das aktuelle Klumpenrisiko (USA, Mag7) eines MSCI World nicht durch einen equal weight Ansatz reduzieren weg diversifizieren kann.

Ansatz 1: geht grundsätzlich mit equal weight (ew), aber das ist dann nicht mehr prognosefrei, weil man damit kleine Unternehmen übergewichten würde gegen den Ansatz in den üblichen ETFs, die nach Marktkapitalisierung (mcap) gewichtet sind und das "die Wahrheit" ist weil es eben die Anlegermeinung und Zukunftserwartung widerspiegelt.

Aussage 2: geht mit equal weight und ist trotzdem prognosefrei, weil ein equal weight erst mal alle Unternehmen nicht nach Anlegermeinung gewichtet, sondern alle immer gleich behandelt. Das wäre auch prognosefrei

spannender wird die Geschichte vor allem, wenn man jetzt "die Affen" dazu nimmt. Jeder kennt vermutlich die Geschichte, dass ein dartpfeilwerfender Affe (also zufällige Auswahl der möglichen Aktien) die aktiven Fondsmanager mehrheitlich bzgl. Rendite geschlagen hätte. Das hat man 2013 verwissenschaftlicht, in dem man 10 Mio virtuelle "Affen" per Computer immer 1000 Dartpfeile auf 1000 Aktien hat werfen lassen und das widerkehrend. Das faszinierende Ergebnis auf einen langen Zeitraum war, dass man so nicht nur die aktiven Fonds geschlagen hätte, sondern auch "passive", nach mcap gewichtete ETFs auf die gleiche Aktienmenge.

Letztlich ergibt die Summe aller Affenwürfe ein equal weight Portfolio das demnach mehr Rendite bringt als ein nach mcap gewichtetes.

Das Ganze aus der Theorie in die Praxis übertragen bzw. da geprüft hat man auch:

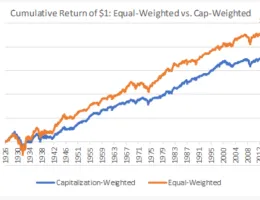

Die längste Datenreihe die es so gibt, ist für den S&P500 für knapp 100a. (kommt von hier)

Die langfristige höhere durchschnittliche Rendite von ew vs. mcap sind demnach wohl 2,7%/a ![]() für den S&P500.

für den S&P500.

Das kann man jetzt auch für andere Indizes bzw. Gruppen von Aktien machen, wobei da die historischen Zeiträume kürzer werden, aber es kommt eigentlich immer das gleiche raus.

Mal mehr mal weniger Unterschied (von ein paar Zehntel % bis eben mehr als 2%), aber ew hat quasi immer eine höhere Rendite als nach mcap gewichtet, desto länger der Zeitraum, desto klarer.

Es gibt mehrere Zeiträume, da ist mcap besser gelaufen, v.a. immer dann wenn die es nach mcap größere Konzentrationen auf eine Branche bzw. wenige Unternehmen gab bzw. dahin gelaufen ist, aber das kommt immer wieder zurück und in Summe hat mcap die höhere Rendite im Mittel auf lange Sicht. Zudem: ew kann auch eine höhere Volatilität haben, aber in Phasen von großen Konzentrationen wird der folgende große Absturz eben besser abgefedert.

Heißt doch also letztlich: ggf etwas mehr allg. Volatilität in "normalen" Marktphasen, dafür weniger drawdown wenn "Blasen/Konzentrationen" schnell/heftig platzen.

monstermania hat für den MSCI World einen Backtest auf die letzten 30a gemacht, da sieht man das auch schön.

Aktuell ist der mcap in dieser Zeitlinie wieder vorne weil wir in einer Phase sehr hoher Konzentration sind, aber wie man vor und nach 2000/1 sieht dämpft ew den Absturz, aber läuft natürlich auch dem Aufstieg hinterher.

Schlussfolgerung für MICH: wenn ein völlig zufälliges (=am Ende gleichgewichtetes) Portfolio sowohl theoretisch als auch praktisch nachweisbar langfristig im Mittel eine höhere Rendite erzielt als eins nach mcap gewichtetes und, für mich viel wichtiger, einen besseren Schutz vor den großen Blasen/Konzentrationen liefert, dann ist ew doch die bessere Gewichtung als nach mcap.

mcap ist sicher die MEINUNG der Anleger, aber dass diese Herde auch irrational laufen kann ist für mich auch klar.

Wenn EIN Unternehmen wie Tesla, mehr Wert sein soll als alle anderen 42 Autohersteller dieser Welt zusammen, dann ist das für mich z.B. irrational und hat nichts mehr mit begründbaren Fundamentaldaten zu tun, sondern mit einem Herdentrieb und der wird in mcap halt voll abgebildet.

Für mich wäre ein ew ETF auf "die ganze investierbare Welt" also die ideale Lösung, um im Mittel mindestens (eher sogar bessere) so gute Rendite zu bekommen wie der gleiche nach mcap gewichtete ETF, aber vor allem um Klumpenrisiken, egal wo sie gerade durch die Herdenmeinung entstanden sind, zusätzlich weg zu diversifizieren.

Der Haken bei ew: Das Ganze ist bisher ohne Betrachtung der Kosten für den Anleger, aber das interessiert ja am Ende.

ew ist (bzw. war) aufwändiger und daher teurer umzusetzen als mcap, weil viel mehr Umschlag bzw. immer umgeschichtet werden muss und das Kosten verursacht. Es war nicht praktikabel alle Aktien immer in gleicher Gewichtung zu halten, besonders wenn man eben das Risiko breit streuen will, desto mehr Titel, desto aufwändiger.

Wie geht man jetzt damit um:

Hier und auch sonst überall, wird versucht die aktuelle Konzentration auf USA, und da auch noch die wenigen Titel, dadurch zu mildern, dass man auf mcap Basis Europa über gewichtet oder die EM oder Asien oder oder stärker auf Faktoren setzt oder auf Dividenden ETF´s weil die eher nicht in dem Klumpen sind....oder irgendwas in der Richtung

Gerd Kommer geht mit seinem ETF sogar den Weg, einen neuen Index zu bauen: Multi Faktor, 50% Gewichtung nach BIP, die Einzeltitel auf max 1% Anteil gekappt....

Das ist letztlich für mich auch nur der Ansatz, mögliche Klumpen weg zu diversifizieren ohne die Rendite zu schmälern und eben von einem "1-Faktor mcap" Portfolio weg zu kommen und möglichst günstig Richtung ACWI ew zu kommen...und das funktioniert auch. Der wird in Phasen wo die Großen immer noch größer werden in der Rendite zwar hinterherlaufen, aber wenn die Großen schnell in der Gunst der Anleger sinken, dann läuft er besser.

Ich für mich habe das so gelöst, um es möglichst einfach und billig zu halten:

seit Herbst letzten Jahres gibt es zumindest einen World equal weight für die 23 Industrieländer für günstige 0,2% TER.

Den halte ich zu 50%, die anderen 50% kommen aus dem günstigsten All Country World (ich weiß, Amundi mag man hier nicht, aber das ist hier egal, könnte auch ein anderer ACWI ETF sein).

In Summe komme ich da auf eine Misch TER von 0,135, habe (aktuell) nur noch ~50% USA und (fast) egal wo gerade ein Klumpen ist oder entsteht, wird der zumindest großteils wegdiversifiziert bzw. das Risiko stark abgemildert.

Und wenn ich den Kommer ETF für 0,5 TER mit dem 50/50 Ansatz seit letztem ATH/im aktuellen Rückgang und Rebound vergleiche, dann kommt auch wie zu erwarten quasi das gleich raus.

Aber grundsätzlich ist das Thema eher: ich halte einen möglichst breiten ew ETF für die bessere Lösung als einen nach mcap gewichteten. Es gibt nur noch keinen, aber wenn es das mal gibt (und das halt ich für wahrscheinlich, einfach weil die Kosten weiter sinken werden), dann sollte das der Standard ETF werden um die Marktrendite langfristig möglichst gleichmäßig abzugreifen. mcap hat ein unnötiges Risiko von Konzentrationen ohne dass einen grundsätzlichen Vorteil hat. Aktuell sprechen nur die einfache und damit günstige Umsetzung für einen Index nach mcap