Hallo zusammen,

ich habe letztes Jahr meine Riesterrente Classic bei Stuttgarter Lebensversicherung beitragsfrei gestellt. Ich hatte den Vertragsabschluss mit 1,75% Verzinsung als Jugendsünde abgeschrieben. Der Vertrag ist gegenüber den Einzahlungen leicht im Minus, nach Steuererstattung leicht positiv. Mir ist bewusst, dass sich dieser Vertrag nicht rechnet.

Zu eigentlichen Frage:

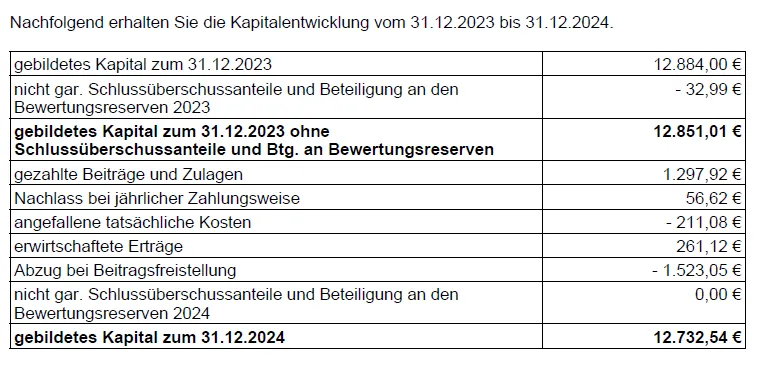

Mich hat überrascht, dass die Standmeldugn für 2024 unter der von 2023 lag, jedoch hatte ich keine Details dazu seitens der Versicherung bekommen. Nach mehrwöchigen Nachfragen und vertröstet werden, habe ich folgende Detaillierung bekommen. Die sehr hohen Kosten 1.500 € für die Beitragsfreistellung haben mich dann doch überrascht (entspricht ca. 10% des Guthabens). Mir kommen diese Kosten unplausibel hoch vor. Hatte jemand von euch einen ähnlichen Fall? Bzw. das Ergebnis daraus würde mich sehr interessieren. Über die Suchfunktion konnte ich zu diesem speziellen Fall leider nichts finden.

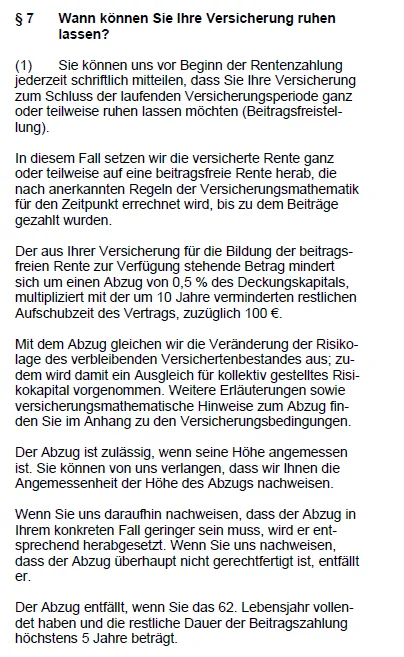

Hier noch die Begründung aus dem Vertragstext (war mir leider nicht bewusst, dass die Kosten dafür (angeblich) so hoch ausfallen. Ich hatte mit 100 - 200 € dafür gerechnet. Ähnlich einer Übertrag des Riestervertrags.

Meine erste Reaktion war, den Nachweis der Angemessenheit entsprechend der Vertragsbedinungen anzufordern.

Vielen Dank euch!