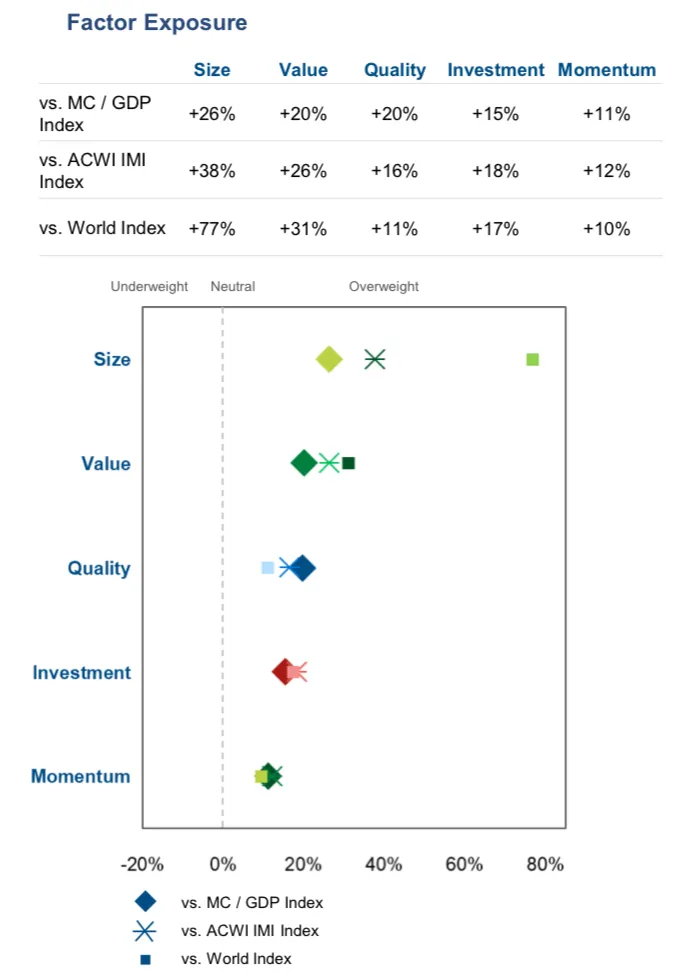

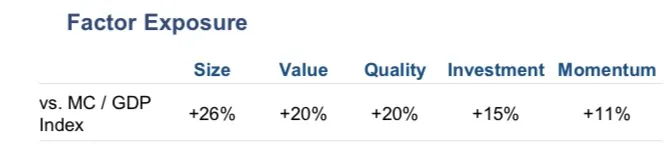

Wenn ich mir mal nur beispielhaft die drei TOP-Positionen anschaue … Nvidia, Microsoft, Apple - da sieht es bei World vs. World Multifactor so aus: 5,48 / 4,58 / 4,35 zu 5,14 / 4,90 / 3,74. Bei Kommer so: 1,1 / 1,3 / 0,8.

Aber das ist ja der 1% cap.

Ich meine die Verschiebung durch die Faktoren. Die sieht für mich schon deutlich aus. Aber das sag ich jetzt einfach so. Ich weiß weder was viel wäre noch wie das andere Multi-Faktor-ETfs lösen. Ich weiß auch nicht wie sich die ausgewirkt haben. Das ist eigentlich der Hauptgrund warum ich nicht investiert bin.