Grundsätzlich ist mir das System der PKV aus vielen verschiedenen Überlegungen heraus wesentlich sympathischer als das der GKV. Darüber kann man abendfüllend diskutieren, was ich auch sehr gerne mache. Dabei geht es nicht nur um Beiträge und Leistungen sondern auch um gesellschaftliche, politische, medizinische und marktwirtschaftliche Themen.

Diese Diskussion ist für Deine aktuelle Situation aber uninteressant, zumal Du das für die eigene Person ja selbst entscheidest (und die Konsequenzen trägst).

Deine berufliche Neuorientierung hat eine Reihe von Folgen (auch finanzielle), mit denen Du Dich beschäftigen solltest, die Du uns hier (und mir) aber nicht offenlegen mußt.

52 ist ein Alter, mit dem man sich über seine Altersvorsorge Gedanken machen kann und sollte.

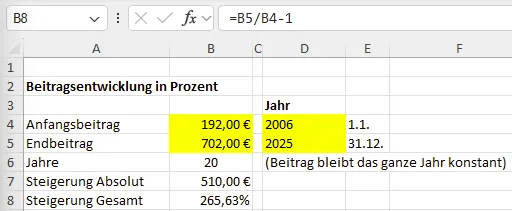

Ich bin PKV-versichert (Das ist hier im Forum bekannt). In jungen Jahren habe ich für die PKV sehr viel weniger bezahlt als für eine GKV, und das bei besserer Versorgung. Ich bin gespannt, wie sich mein PKV-Beitrag im Ruhestand entwickeln wird. Aktuell sehe ich noch einen deutlichen Abstand zwischen dem GKV-Beitrag, den ich auf mein projektiertes Ruhestandseinkommen bezahlen müßte und meiner Projektion des PKV-Beitrags. Ich sehe allerdings in den letzten Jahren, daß sich die Schere schließt. Mein PKV-Beitrag steigt stärker als der GKV-Beitrag. Mit Eintritt in den Ruhestand wird sich mein Einkommen vermindern (wenngleich nicht stark), der PKV-Beitrag aber nicht. Ein GKV-Beitrag würde sich sinngemäß wie das Einkommen vermindern, da er prinzipiell ein fester Prozentsatz des berücksichtigungsfähigen Einkommens ist. Ich erwarte auch, daß der PKV-Beitrag irgendwann einmal über den GKV-Beitrag steigen wird. Andererseits möchte ich gerade im Alter eine vernünftige Versorgung haben, und ich kann mir den Beitrag leisten.

Was ich versäumt habe und in meinem zweiten Leben nachholen würde, ist ein Beitragsentlastungstarif. Damit hätte ich meinen Arbeitgeber an meinem Beitrag im Alter beteiligt, aber jetzt lohnt sich das nicht mehr so recht, und für Dich ist das aktuell auch kein Thema.

Ein Thema wäre eine kleine Anwartschaft, die nur den Vertrag am Leben hält, aber keine Altersrückstellungen bildet. Wenn Du GKV-versichert bist, kannst Du die Prämie für die Anwartschaft meines Wissens nicht absetzen, die Prämie im Alter aber wohl. Man muß dann natürlich auch das Geld dafür haben. ![]()

Nur möchte ich am Ende nicht die Hälfte oder mehr meiner Rente für die KV aufwenden. Ist es halbwegs seriös möglich, den Beitrag zur PKV als Rentner abzuschätzen? Das wäre sehr hilfreich!

Da müßte man einen Ruheständler fragen. Ich peile bisher nur.