Hallo zusammen,

ich stehe gerade vor der Entscheidung, ob ich meine bestehende private Rentenversicherung (privat aus dem Nettogehalt gezahlt) weiterführen soll – oder ob ich stattdessen auf eine betriebliche Altersvorsorge (bAV) mit Entgeltumwandlung umsteigen sollte.

Die Besonderheit:

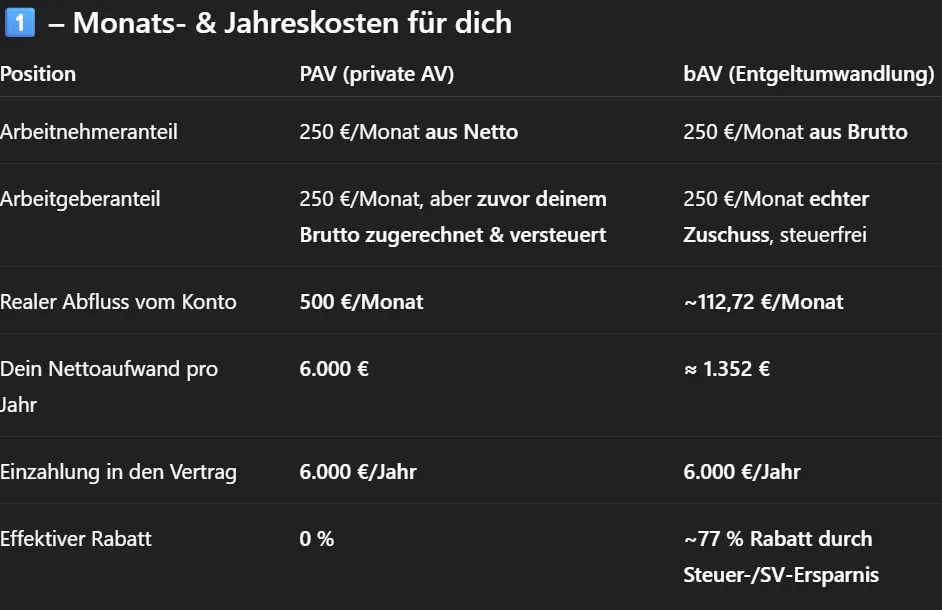

In beiden Fällen bekomme ich einen 100% Arbeitgeberzuschuss.

Das heißt: Egal ob private AV oder bAV – mein Arbeitgeber verdoppelt meinen eigenen Beitrag. Die Gesamteinzahlung in den Vertrag liegt also immer bei ca. 500 € pro Monat (250 € von mir, 250 € vom Arbeitgeber).

Zu meinen Eckdaten:

- Jahreseinkommen: 87.000 € brutto

- Steuerklasse: I

- Krankenversicherung: gesetzlich

- Alter: 31

- Bestehende private Rentenversicherung: klassisch bzw. hybrid (Einzahlung aus Netto) mit 4,5% Verzinsung vor Kosten

- mögliche bAV: Direktversicherung über Arbeitgeber (Entgeltumwandlung)

Meine Fragen:

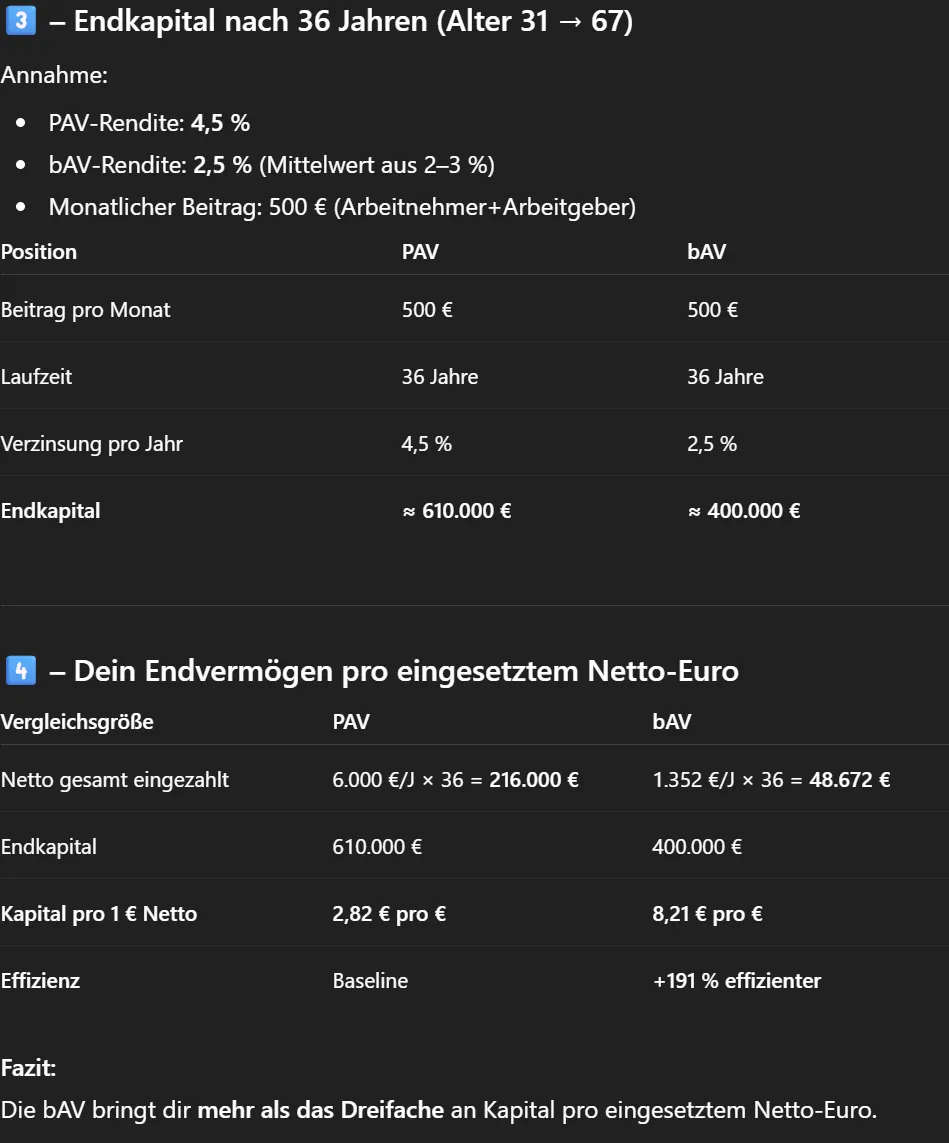

- Was lohnt sich unter diesen Bedingungen langfristig mehr:

private Rentenversicherung aus dem Netto oder bAV aus dem Brutto (mit späterer Besteuerung)? - Ist der sofortige steuerliche Vorteil der bAV so groß, dass die spätere volle Besteuerung der bAV-Rente (inkl. möglicher KV/PV-Beiträge) dieses Plus überwiegt?

- Hat jemand Erfahrungen oder konkrete Berechnungsmodelle für diesen Fall „bAV + 100 % AG-Zuschuss“ vs. „private Rentenversicherung + 100 % AG-Zuschuss“?

Ich freue mich über jede Einschätzung oder Rechenbeispiele – gerade zu Themen wie effektiver Nettoaufwand, spätere Steuerbelastung, KV/PV im Alter und Break-even-Betrachtungen.

Danke euch!