Würde ich mal einen Profi drauf schauen lassen….oder unter Lehrgeld abhaken.

Hast du Empfehlungen für einen Profi?

Und was meinst du mit unter Lehrgeld abhaken? Einfach laufen lassen, freistellen oder kündigen?

Würde ich mal einen Profi drauf schauen lassen….oder unter Lehrgeld abhaken.

Hast du Empfehlungen für einen Profi?

Und was meinst du mit unter Lehrgeld abhaken? Einfach laufen lassen, freistellen oder kündigen?

Hast du Empfehlungen für einen Profi?

Bund der Versicherten in Hamburg. 41€ Jahresbeitrag.

Oder ein kündigen Honorarberater, der kostet pro Stunde.

Findest du hier: https://hartmutwalz.de/honorar-finanzanlagenberater/

abhaken? Einfach laufen lassen, freistellen oder kündigen?

Also ich hege nicht viel Hoffnung für das neue Altersvorsorge System was da eingestielt werden soll. Es wird immer behauptet das auch Riester darin umgewandelt werden könnte. Keine Ahnung, aber die Finanzlobby zu unterschätzen ist bestimmt ein Fehler.

Musst du wissen was du mit deinem Geld machst und dir das ganz genau ausrechnen (lassen) und danach die Entscheidung fällen.

Die Abschlusskosten sind ja jetzt sowieso schon und weg kommen auch nicht mehr zurück.

Die Steuerermäßigung musst du dir genau ausrechnen und dann entscheiden ob sich das für euch lohnt.

Reich wirst du mit so einem Riester Vertrag nicht.

Ich habe mein Geld lieber selbst in der Hand und lass mir vom Finanzprodukt ungern vorschreiben was ich wie zu tun habe deswegen ist Riester für mich Nix.

Das kann bei dir anders sein.

Inzwischen habe ich meine Finanzen auch lieber selbst in der Hand, deswegen ja meine Frage, was sinnvoll ist mit dem Vertrag. Dass dieser Riester-Vertrag ein Fehler war, verstehe ich nun.

Nur bin ich unsicher, was nun am sinnvollsten ist. Das mit dem BdV habe ich auch schon gesehen. Das wäre vermutlich erst mal eine gute Idee mit überschaubaren Kosten.

Mein Rat wäre: Beitragsfrei stellen und im Laufe des Jahres 2026 schauen, wie sich die Diskussionen zum Thema Reform private Altersvorsorge entwickeln. Wenn dann ein klarer Blick auf die neuen Rahmenbedingungen und vor allem auf die neuen Produkte vorhanden ist, neu bewerten und entscheiden, ob sich eine Übertragung des alten Vertrages in die neue Förderlogik lohnt.

Ich bliebe dabei. Mit beitragsfrei stellen machst du erstmal nix falsch. Und dann im Laufe des Jahres schauen, ob die Pessimisten oder die Optimisten (bzgl. der Altersvorsorge-Reform) Recht behalten. "Profis" werden dir aktuell auch nur sagen können, dass dein aktueller Vertrag "semi-optimal" ist.

Alles anzeigenHallo zusammen,

ich habe seit 2010 die im Betreff genannte Riester Rente von Generali. Hatte diese damals abgeschlossen ohne mir groß Gedanken zu machen. Dazu weitere Fakten

Seit 2020 verheiratet

Seit 2023 ist ein Nachwuchs da

Von Ende 2012 bis November 2014 war ich nicht arbeiten, weswegen hier eine Beitragsfreistellung war.

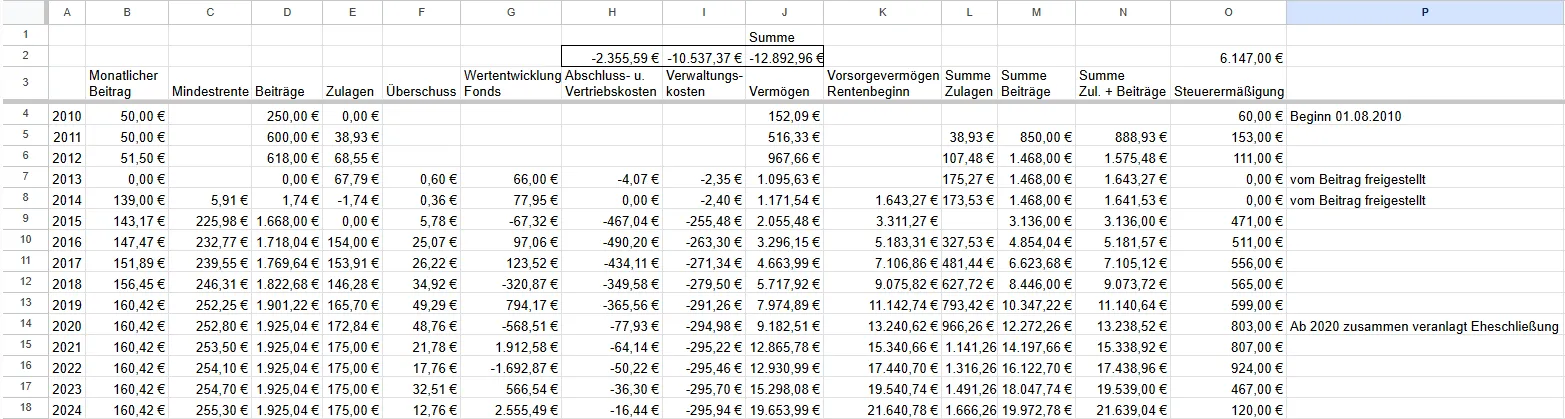

Jetzt habe ich mir alle Wertermittlungen angeschaut und in eine Tabelle zusammengefasst. Hier kam raus, dass ich seither über 5.000€ an Abschluss-, Vertriebs- und Verwaltungskosten bezahlt habe. In meinen Unterlagen konnte ich leider keine konkreten Infos finden, wie diese Kosten sich zusammensetzen.

- Nun frage ich mich, was hier sinnvoll ist. Kündigen vermutlich nicht, weil man dann alle Zulagen etc. zurückzahlen muss. Hat hier jemand einen guten Rat?

- Weiß jemand konkret, wie sich die ganzen Kosten zusammensetzen?

Vielen Dank

Wie sich die Kosten zusammen setzen kann ich Zuhause nochmal gucken.

Normalerweise hast du die Kosten der Titel, die enthalten sind.

Kosten für die Versicherung.

Und Kosten für den Versicherungsmakler

Was die Kinderzulage angeht. Die gibt's nur einmal. Also entweder Vater oder Mutter. Wenn deine Frau/Mutter des Kinder auch eine Riester hat, dann bekommt die die Zulage. Wenn ihr getrennt seid, bekommt die Person die Zulage, die auch das Kindergeld bekommt.

Weiteres Vorgehen:

Theoretisch sollte man das Produkt stilllegen. Es ist schlecht und Alternativen sind besser.

DIE Alternative könnte sich in Zukunft (Nächstes Jahr) mit dem Altersvorsorgedepot auftun.

Und genau da kommt jetzt das Nervige. Eigentlich könnte man aktuell auch sagen: Riester laufen lassen und dann umschichten ins AVD. Aber ob das überhaupt kommt? Und ob man dann einfach Riester übertragen darf? Bislang hat nur das Bundeskabinett die Reform beschlossen. Bundestag und Bundesrat müssen auch nochmal ran. Und was dann übrig bleibt...

Deswegen: Das klügste wäre: Stilllegen, das Geld privat in ETFs sparen und nächstes Jahr schauen, was beim AVD passiert ist. Ob die Riester umgeschichtet werden kann.

Ich muss selbst aber zugeben, dass ich mir den Luxus leiste, die Riester weiterlaufen zu lassen und drauf hoffe, dass das AVD in jetziger Form durchgeht.

Hallo zusammen,

ich habe nochmals meine Unterlagen durchgeschaut. Auf dein Bescheiden der Einkommensteuer stehen die Steuerermäßigungen drauf. Habe diese nun in die Tabelle (Spalte O) eingefügt:

Dazu nun meine Fragen (Stande Ende 2024, da ich den Stand von 2025 noch nicht habe):

Habe auch mal bei der Generali nachgefragt, ob sie mir Informationen zu den Gebühren zukommen lassen können und welche Gebühren bei einer Freistellung anfallen. Mal schauen, ob und was dort zurückkommt.

Vielen Dank nochmals

Hat jemand eine Erklärung, warum die Steuerermäßigungen 2023 und 2024 so stark abgefallen sind? Von April 2023 bis April 2025 war meine Frau in Elternzeit und hat Elterngeld plus bezogen. Sie geht im April 26 wieder arbeiten.

2022 lagen die Steuerermäßigungen bei mir bei 523€, 2023 bei 264€ und 2024 bei 99€. Also sind diese bei mir auch massiv runtergegangen. Gibt es da eine Erklärung?

Zuerst gibt es doch auch die Kinderzulage von 300 Euro.

Die wird real in den Vertrag reingebracht.

Dann fällt der Steuervorteil logischerweise geringer aus.

Doro aus der Yoga-Gruppe hat bei Brutto über 75.000 Euro z.B. überhaupt keine Steuerentlastung, weil die 3 Kinder hat.

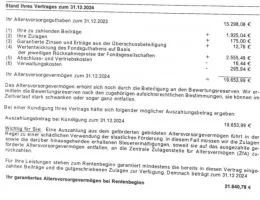

Wenn ich kündigen würde, müsste ich die Zulagen (1.666€) und die Steuerermäßigungen (6.147€) zurückzahlen?

Dem gegenüber steht der Auszahlungsbetrag von 19.653€. Also hätte ich ein Plus von 11.840€? Bei geleisteten Beiträgen von 19.972€

1. Ja, die musst du zurückzahlen

2. Du machst kein Plus, sondern einen Verlust von -8.132,05 €.

Vom aktuellen Kapital (19.653,99 € zum 31.12.2024) werden die Zulagen und die Steuerermäßigung zurückgezahlt, so dass du maximal mit einer Auszahlung von 11.840,73 € rechnen kannst. Das ist der Stand 31.12.2024 und eventuelle Auflösungsgebühren sind da noch nicht berücksichtigt. Du hast aber Beiträge von 19.972,78 € geleistet. Also ist die Auszahlung (11.840,73 €) um -8.132,05 € geringer als die Einzahlung (19.972,78 €).

Aber um ganz vollständig zu sein: die Steuerermäßigung wurde dir ja in den letzten Jahren auch bereits ausgezahlt und konsumiert oder investiert oder oder. Wenn du das mit berücksichtigst, dann hättest du also aus dem Vertrag in den letzten Jahren +6.147 € Auszahlungen erhalten, -19.972,78 € Einzahlungen getätigt und würdest eine Schlussauszahlung von 11.840,73 € erhalten. Macht einen negativen Zahlungssaldo von -1.985,05 €.

2. Du machst kein Plus, sondern einen Verlust von -8.132,05 €.

Vom aktuellen Kapital (19.653,99 € zum 31.12.2024) werden die Zulagen und die Steuerermäßigung zurückgezahlt, so dass du maximal mit einer Auszahlung von 11.840,73 € rechnen kannst. Das ist der Stand 31.12.2024 und eventuelle Auflösungsgebühren sind da noch nicht berücksichtigt. Du hast aber Beiträge von 19.972,78 € geleistet. Also ist die Auszahlung (11.840,73 €) um -8.132,05 € geringer als die Einzahlung (19.972,78 €).

Aber um ganz vollständig zu sein: die Steuerermäßigung wurde dir ja in den letzten Jahren auch bereits ausgezahlt und konsumiert oder investiert oder oder. Wenn du das mit berücksichtigst, dann hättest du also aus dem Vertrag in den letzten Jahren +6.147 € Auszahlungen erhalten, -19.972,78 € Einzahlungen getätigt und würdest eine Schlussauszahlung von 11.840,73 € erhalten. Macht einen negativen Zahlungssaldo von -1.985,05 €.

Da hast du recht bzw. habe ich mich falsch ausgedrückt. Natürlich mache ich kein Plus, sondern bekomme nur 11.840€ ausbezahlt, wobei ich 19.972€ einbezahlt habe.

Also macht eine Kündigung wohl weniger Sinn, da der Verlust nur schwer wieder ausgleichbar ist. Dann wohl eher eine Beitragsfreistellung, auch wenn hier erst noch geklärt wird, was dann für Gebühren anfallen. Allerdings haben die die beiden Fonds keine geringen jährlichen Kosten:

DWS Funds Invest WachstumStrategie: 1,86%

DWS Funds Invest ZukunftsStrategie: 1,96%

Habe jetzt auch die Rückmeldung/Renteninformation bekommen. Dies denkt sich mit den Werten der Tabelle.

11500€ bei Kündigung für 23 Jahre mit 5% p.a. Ergeben nach Steuern ca. 30000€.

Freies Vermögen, die ganze Zeit selber verfügbar.

Fondsrechner zum Fondssparen

Ein beitragsfreies stehen lassen des Kapitals dürften vor Steuern ca. 42000€ in 23 Jahren ergeben. Ziehst du noch ca. 30% Steuern ab kommst du auf einen ähnlichen Wert wie oben. An das Geld kommst du nicht ran und du kannst darüber nicht kurzfristig verfügen.

Fondsrechner zum Fondssparen

Also bist du in dem Vertrag „gefangen“.

Ob du Lust hast auf das Altersvorsorgedepot zu warten und ob das überhaupt möglich sein wird solche negativen Verträge dahin zu überführen vermag ich nicht zu beurteilen. Ich kann es mir allerdings nicht vorstellen.

Zum Rentenalter hin werden dann gerne auch noch die Fonds in Anleihefonds getauscht so das die Rendite eher noch geringer sein dürfte.

Weiter „gefördertes“ Geld in dieses Gefängnis zu stecken scheint mir nicht sonderlich hilfreich.

Ich würde sowas nicht wollen, aber du musst deine Entscheidung schon selber treffen.

Vermögen bedeutet für mich das ich mit meinem Geld das tun kann was ich möchte. Immer und jederzeit, deswegen mag ich solche angeblichen „steuergeförderten“ Geldgefängnisse nicht. Mir ist meine finanzielle Selbstbestimmung mehr Wert als ein paar „Zulagen“ die eigentlich nur der Finanzindustrie helfen und zur Kundenfesslung führen.

Dir gute Finanzentscheidungen.

Eben weil es aktuell noch keiner beurteilen kann, welche Stärken und Schwächen das Altersvorsorgedepot haben wird und man aktuell auch noch nicht weiß, ob und wie die Überführung alter Riester-Verträge ins neue Förderregime aussehen wird, wäre meine Empfehlung: betragsfrei stellen (erstmal kein weiteres eigenes Geld rein stecken) und abwarten.

Die paar Monate, bis man die Klarheit dann hat, muss/wird man aushalten können. Alternative ist ja, den Verlust gleich realisieren. Das kann ich auch in 11 Monaten noch tun. Warum dann nicht die Chance abwarten, dass die Optimisten Recht haben und man ohne Verlustrealisierung doch noch in ein besseres Vorsorgeprodukt wechseln kann.

Vielen Dank für die Rückmeldungen.

Heutzutage würde ich so etwas mit Sicherheit auch nicht mehr abschließen. Damals habe ich mir halt keine Gedanken darüber gemacht, was eine Fehler war. Anfangs waren es ja nur 50€ monatlich. Weiß ich leider erst jetzt, dass man selbst 50€ monatlich besser investieren kann. Und der Betrag ging mit der Zeit immer weiter nach oben. Musste mir erst Wissen aneignen, leider auch das Interesse dazu.

11500€ bei Kündigung für 23 Jahre mit 5% p.a. Ergeben nach Steuern ca. 30000€.

Freies Vermögen, die ganze Zeit selber verfügbar.

aber wenn ich dann verkaufe, muss ich doch auch die 30000€ 25% Steuern zahlen oder?

Da sind Steuern schon abgezogen, allerdings ist Steuer auf die Vorabpauschale bei 2% Zinsen berechnet.

Wenn du bzw. Ihr Sparerpauschbetrag übrig habt wird’s eher mehr…..

Das ganze rechne ich gerne eher schlecht wenn man es selber macht, trotzdem lohnen sich diese Zwangsparfinanzprodukte leider nur für den Anbieter.

kannst ja mal ein bisschen mit Zinsen berechnen rumspielen….ist bestimmt nicht schädlich bei der Entscheidungsfindung.

11500€ bei Kündigung für 23 Jahre mit 5% p.a. Ergeben nach Steuern ca. 30000€.

Freies Vermögen, die ganze Zeit selber verfügbar

Muss ich bei einer etwaigen Kündigung nicht auch schon direkt Kapitalertragssteuern bezahlen? Das Geld steckt ja bisher in Fonds.

Und momentan stehen die Kurse davon ja eher gut, sonst wäre der Auszahlbetrag noch geringer.

"denn bei gekündigten Riester-Verträgen besteuert das Finanzamt laut Stiftung Warentest nur den Betrag, „der nach Abzug von Eigenbeiträgen, Zulagen und Kosten vom Vertragsguthaben übrigbleibt“, das sind unterm Strich die Erträge, also in erster Linie die Zinsen."

Aus: Riester-Rente auszahlen: Optionen und Tipps 2025

Wenn denn Gewinne im Vertrag wären müsstest du die mit deinem Persönlichen Steuersatz versteuern.

Muss ich bei einer etwaigen Kündigung nicht auch schon direkt Kapitalertragssteuern bezahlen? Das Geld steckt ja bisher in Fonds.

Und momentan stehen die Kurse davon ja eher gut, sonst wäre der Auszahlbetrag noch geringer.

Naja. In der Theorie schon, aber guck Mal in deine Unterlagen wieviel wirklich in Aktien-Fonds stecken. Bei mir sind das so um die 5%, obwohl das auch eine Fondsgebundene Riester sein soll.

Und die Anleihen, die da sonst drin stecken, haben ja lange quasi gar keine Rendite erzielt.

Also sooo viel Kapitalertragssteuer wird da nicht anfallen.

Bei mir ist wohl fast alles in Fonds drin:

Würdest du diese DWS Fonds auch selber kaufen wenn du deinen Vermögensaufbau selber betreiben würdest?

Wärest du dazu bereit über 300€ im Jahr zu bezahlen nur um 2100€ anzusparen?

Allerdings ist das Vermögen im Vertrag vor privat Insolvenz geschützt und kommst nicht dran um es für Quatsch auszugeben.

Musst du selber wissen was dir wichtig ist.

Also sooo viel Kapitalertragssteuer wird da nicht anfallen.

exakt Null fällt da an, weil der Vertrag einen Verlust macht, nach Rückzahlung Zulagen, Steuerermäßigung und Abzug Eigenbeiträge.

Der Vertrag wird in Gänze betrachtet. Wenn der Vertrag bei Kündigung einen Gewinn gemacht hätte, unterliegt der auch nicht der Kapitalertragssteuer, stattdessen müsstest du ihn mit deinem persönlichen Steuersatz versteuern.

2. Du machst kein Plus, sondern einen Verlust von -8.132,05 €.